전체뉴스 145621-145630 / 168,331건

- 최신순

- 정확도순

- 과거순

-

원익쿼츠 고성장 기대 ‥ 시장점유율 확대 지속

한화증권이 원익쿼츠에 대해 높은 국내시장 지배력과 세계시장 점유율 확대에 따른 고성장이 기대된다며 7800원의 목표주가를 제시했다. 한화증권 안성호 연구원은 27일 "독점화된 공급체인 구조와 설계보안 유지를 중요시하는 LCD업계 특징을 고려할 때 신규 쿼츠업체의 시장진입 가능성이 낮다"며 "원익쿼츠는 과점화된 사업구조를 바탕으로 안정적인 성장을 지속할 것"이라고 말했다. 쿼츠는 반도체 및 LCD 공정에 들어가는 세라믹 부품으로 원익쿼츠 금감쿼츠 ...

한국경제 | 2005.09.27 00:00 | 고경봉

-

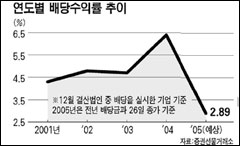

배당주 펀드 매력 '예전만 못하네"

고배당주에 집중 투자하는 배당주펀드 투자매력이 급속히 떨어지고 있다. 주가 상승에 따른 예상 배당수익률(배당금/현재 주가) 하락,금리인상,비과세 혜택 축소 등이 배당주펀드 수익률에 부정적인 영향을 미치고 있다. 이에 따라 신규 가입자는 목표수익률을 10% 이내로 낮춰 잡을 것을 전문가들은 조언했다. 27일 증권선물거래소에 따르면 12월 결산법인 중 작년에 배당을 실시한 기업(유배당기업)의 올 예상 배당수익률은 지난 26일 종가 기준 평균 2.89%로 ...

한국경제 | 2005.09.27 00:00 | 이상열

-

동부화재 일주일째 강세

... 1500원(10.56%) 급등한 1만5700원까지 올랐다. 전문가들은 장기 보험 위주의 실적 호조와 계열사에 대한 출자 위험 감소 등을 주가 상승의 배경으로 꼽았다. 교보증권은 "4~7월 동안 원수보험료는 8.5%,장기보험과 일반보험은 각각 12.9%,15.3% 실적이 늘어나는 등 고성장을 지속하고 있다"며 목표가를 1만3800원에서 1만7000원으로 높였다. 성병수 연구위원은 "장기 보험과 일반보험 영업의 호조,손해율 안정,사업비 절감 등에 힘입어 ...

한국경제 | 2005.09.27 00:00 | 박해영

-

[리포트] '수급 호전' 지수 1300 간다

[앵커] 거래소 종합주가지수가 급등하며 1200선을 가볍게 돌파하자 국내외 증권사들은 연말까지 1300선 이상 가능한 것으로 투자의견을 바꾸고 있습니다. 신고가 증시, 향후 전망을 차희건 기자가 보도합니다. [기자] 유가 ... 외국인 매물을 모두 흡수했습니다. 지난 7일 증시가 사상 최고치를 넘어서자 국내외 증권사들은 당초 제시한 예상 목표지수였던 1200선을 서둘러 수정했습니다. 연말 목표지수 1300이상 제시 최근 증권사들은 올 연말 목표지수를 ...

한국경제TV | 2005.09.27 00:00

-

대투증권 주식 분할매수펀드 판매

... 수준씩 주식편입비율을 늘려나가는 상품으로 펀드 운용기간중 1년미만 9%, 2년미만 16%, 3년 미만 21%의 목표수익률 달성시는 주식을 전량 처분해 실현수익을 고정시키는 구조를 가지고 있습니다. 이 상품의 최대 주식편입비율은 ... 신 현 상품전략부장은 "주식 매수단가 평준화 장점을 살리기 위해 기간별 정액분할매수전략을 도입했으며, 만기시점의 주가수준에 따른 수익편차를 극복하기 위해 기간별 목표수익률 달성시 실현수익을 확정하는 구조로 설됐다"고 설명했습니다. ...

한국경제TV | 2005.09.27 00:00

-

[브리핑] 증권주 (Update) - 비중확대 유지!...우리투자증권

... 2001년 8월-2002년 3월 경기회복국면에서의 증권주 PBR 고점임. 2. 대우증권(006800): 향후 주가조정시 매수검토 - 대우증권에 대한 목표 PBR을 1.72배, 목표주가를 13,400원으로 추정하며, 투자의견 HOLD를 ... BUY 유지, 당사 Top pick - 목표주가를 33,000원으로 제시하며, BUY 투자의견을 유지함. - 목표주가는 현재 증권주 평균 PBR 1.30배를 19% 할증한 1.53배를 목표 PBR로 추정해 산출. - 한국금융은 투신운용 ...

한국경제 | 2005.09.26 12:13

-

[브리핑] POSCO(005490) ; 불확실성 제거 + 가격 Cycle 상승전 환에 대한 기대감 반영 → TP 17% 상향...동양증권

POSCO(005490) ; 불확실성 제거 + 가격 Cycle 상승전 환에 대한 기대감 반영 → TP 17% 상향...동양증권 - 투자의견 : 매수 - 목표주가 : 280,000원 - POSCO 내수가격 인하에 따라 연간 영업이익 7천억원 규모 축소 예상 - 내수가격 인하는 국제가격과의 Gap 축소를 위한 예상된 조치. 단기적으로는 아시아권 가격 회복이 지연될 수 밖에 없는 상황. 그러나, 장기적으로는 중국 수입물량에 대한 방어적 전략인 ...

한국경제 | 2005.09.26 09:41

-

[브리핑] 모닝브리프(SKT/현대중공업)...대신증권

...중공업)...대신증권 1. SK텔레콤: 해외 투자와 디지털 컨텐츠사업 확대 전망 - Buy(매수, 유지), 목표주가: 244,000원 유지 - 정체되어 있는 국내시장의 한계를 극복하여 성장성을 확보하고, 단말기, 플랫폼, 컨텐츠의 ... 회복할 전망이어서 조선과 고수익 사업부 3각축을 형성할 전망 - 수익성 전망 상향으로 투자의견 BUY 유지, 목표가격 101,000원 제시 ** 본 한경브리핑 서비스는 거래목적으로 사용될 수 없습니다. 또한, 정보의 오류 및 ...

한국경제 | 2005.09.26 09:08

-

[브리핑] 현대모비스(012330) - 지속되는 이익 증가세를 주목하자...메리츠증권

현대모비스(012330) - 지속되는 이익 증가세를 주목하자...메리츠증권 - 투자의견 : BUY - 목표주가 : 107,000원 ● 목표주가 107,000원으로 BUY의견 제시 동사의 현주가는 2005년 및 2006년 ... 10.1배, 8.7배와 비교시 저평가되어 있다. 또한 동사의 과거 10년간 EV/EBITDA 평균은 9.0배 수준이나 현주가는 2005년 및 2006년 추정실적 기준으로 8.2배, 6.8배로 저평가되어 있다. 그러므로 동사에 대한 투자의견을 ...

한국경제 | 2005.09.26 08:53

-

[브리핑] [증권업] 증권주, 과거 경기회복국면에서 시장대비 Outperform...우리투자증권

... 적용한 목표 PBR은 1.3배이다(현재 PBR도 1.3배). 다만 주식거래대금과 함께 경기요인까지 감안하면, 증권주 목표 PBR 밴드는 1.30~1.78배까지 확장될 수 있을 것으로 추정한다. 왜냐하면 과거 경기회복국면에서 증권주의 주가상승속도는 ... 2001년 8월~2002년 3월 경기회복국면에서의 증권주 PBR 고점이다. ● 대우증권(006800.KS): 향후 주가 조정시 매수검토 대우증권에 대한 목표주가를 13,400원으로 제시하며, 투자의견 Hold를 유지한다. 목표주가는 ...

한국경제 | 2005.09.26 08:47