전체뉴스 1511-1520 / 2,737건

- 최신순

- 정확도순

- 과거순

-

[브리핑] [Alpha Strategy Feedback] 2007년 2월 중 시행된 AR 전략, 평균 5.62%p의 수익 기록...우리투자증권

[Alpha Strategy Feedback] 2007년 2월 중 시행된 AR 전략, 평균 5.62%p의 수익 기록...우리투자증권 ● 3월 신규 Mixed Strategy : 한라공조 매수/현대모비스 매도와 우리금융 매수/외환은행 매도 전략 추천 지난 2월에 시행된 AR 전략들은 평균적으로 5.62%p의 상대수익률을 기록하면서 지난 1년 이내 가장 높은 수익률을 보였다. 물량 부담을 이용하는 오버행 전략이 지난달 소폭 마이너스 수익을 기록했지만 ...

한국경제 | 2007.03.21 09:10

-

20일 증시일정

... 정책금리 결정 ▶ 추가ㆍ변경상장 - 에스티씨라이프(유상증자, 800만주, 3990원) - 현대금속(해외CB전환, 21만3318주, 1769원) - 제이엠피(해외CB전환 409만5955주, 581원) - 마스타테크론(국내CB전환, 83만2981주, 2389원) - 케이엘테크(스톡옵션행사, 23만7000주, 1458원) ▶ 주주총회 - 신한지주 - 쌍용 - 부산은행 - 한라공조 - 삼양사 - 세림제지 - 율촌화학 한경닷컴

한국경제 | 2007.03.20 00:00 | ramus

-

[신설법인 현황] (2007년 3월8~3월14일) 서울<3>

... 한강로2가 15의4 선인상가 22동 4층 32호 ▷트리에이치(김민철·20·농기계반도체) 역삼동 824의11 한라클래식오피스텔 701호 ▷티지아이씨메디칼(조경희·50·의료용기기수입) 한강로3가 16의58 용산전자오피스텔 301호 ... 에이동 308호 ▷하이소너스(정재호·50·통신기기도소매) 한강로2가 2의36 한강현대하이엘 1302 ▷한국시스템공조(곽영복·50·전기전자제품) 용문동 5의27 ▷한성에이치엔에스(송용호·50·식자재유통) 방이동 217 대림가락(아) ...

한국경제 | 2007.03.16 00:00

-

"대표주vs후발주자.어느 쪽이 유리할까?"

... 동양기전, 범우이엔지 등이 있다. 마지막으로 업종 흐름에 묻혀 빛을 보지 못하는 실적 우량주들에 주목할 필요가 있다. 주식시장이 상대적으로 약세를 보여도 실적이 우량한, 작지만 강한 중소형주들이 탄력적으로 시장에 대응하는 투자자들에겐 적합한 대안이 될 수 있단 얘기다. IT와 자동차 업종이 대표적인 예로, 종목으로는 심텍과 신성델타테크, 다산네트웍스, 한국타이어, 한라공조 등이 꼽혔다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2007.03.15 00:00 | ramus

-

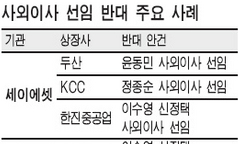

"불성실 사외이사 떠나라" … 기관, 이사회 참석률 낮은 인물 재선임 반대

... 이사는 "KCC의 경우 사외이사 재선임 안건이 과반수 찬성으로 통과되긴 했지만 이사회에 잘 참석하지도 않는 후보를 고액 연봉을 줘가면서까지 선임하는 것은 주주가치에 반한다는 게 기관 입장"이라고 밝혔다. 신영투신도 일신방직과 한라공조 현대오토넷 등의 사외이사 선임 안건에 대해 반대 의사를 표명했다. 일신방직의 경우 회사 측이 내세운 송자 대교 회장에 대해 이사회 출석률이 절반 미만으로 낮다는 이유로 반대표를 행사했다. 하지만 신영투신 지분율이 4.49%로 낮아 반대 ...

한국경제 | 2007.03.15 00:00 | 정종태

-

[브리핑] 한라공조(018880) - 한라공조의 기술력 및 M &A 이슈를 고려할 때 주가 약세는 좋은 투자 기회...우리투자증권

한라공조(018880) - 한라공조의 기술력 및 M &A 이슈를 고려할 때 주가 약세는 좋은 투자 기회...우리투자증권 - 투자의견 : Buy - 목표주가 : 13,000원 ● 비스티온 자회사 매수 우려로 주가는 약세 최근 한라공조의 주가는 약세를 보이고 있다. 약세의 이유로는 4분기 실적 부진에 대한 우려도 있지만 비스티온의 자회사를 인수할 수도 있다는 우려가 대부분이다. 이미 한라공조는 2006년 초 비스티온의 자회사였던 HCC 캐나다, ...

한국경제 | 2007.03.09 08:46

-

한라공조 약세는 투자 기회 - 우리투자證

우리투자증권은 9일 한라공조의 기술력과 인수·합병(M&A) 이슈를 고려할 때 주가 약세는 좋은 투자기회라고 판단했다. 이 증권사 안수웅 연구원은 "최근 한라공조가 비스티온의 자회사를 인수할 수 있다는 우려 때문에 주가가 약세를 보이고 있다"면서 "한라공조의 현금이 대주주인 비스티온으로 유출될 수 있다는 것이 시장의 우려"라고 말했다. 그러나 한라공조가 인수할 가능성이 높은 비스티온의 자회사(HCS, VCC 베이징, VASI)들의 경영상태가 ...

한국경제 | 2007.03.09 00:00 | ramus

-

한라공조 '믿음'은 그대로..JP모건

JP모건증권은 6일 한라공조에 대해 실적 회복 속도가 예상보다 느리긴 하지만 성장 가능성에 대한 믿음은 변함없다며 투자의견을 비중확대로 유지했다. 다만 4분기 수익성 부진을 반영해 목표주가는 1만2000원으로 하향 조정했다. JP는 "어려운 영업환경을 감안할 때 이익 개선이 예상보다 느릴 것으로 보이나 현대차그룹의 해외 확장 전략에 따른 수혜와 해외 자회사들의 수익성 개선 등이 전망된다"고 말했다. 한경닷컴 강지연 기자 serew@han...

한국경제 | 2007.03.06 00:00 | ramus

-

[브리핑] 한라공조(018880) - 2007년에는 5년만에 영업이익률 상승 반전 전망...우리투자증권

한라공조(018880) - 2007년에는 5년만에 영업이익률 상승 반전 전망...우리투자증권 - 투자의견 : Buy 유지 - 목표주가 : 13,000원 (14,700원에서 하향) ● 투자의견 Buy 유지, 목표주가 13,000원으로 11.6% 하향 한라공조에 대해 투자의견 Buy를 유지한다. 그러나 2007년 원/달러 환율 가정의 변경(950원에서 930원으로), 원자재 가격 인상(특히 알루미늄), 완성차업체의 부품단가 인하 요구 등을 반영해 ...

한국경제 | 2007.02.14 08:31