전체뉴스 1711-1720 / 2,012건

- 최신순

- 정확도순

- 과거순

-

코스피 사흘째 오르며 1230선 상회..증권株 강세

... 작용한 다음은 급락했다. 레인콤과 에스엠의 각 계열사가 합병에 관한 양해각서를 체결했다는 소식에 힘입어 레인콤이 8.6% 급등했다.반면 에스엠은 1.1% 오르는 데 그쳤다.3분기 실적을 발표한 인지디스플레이가 가격제한폭까지 올랐고 신화인터텍은 지속적 실적 개선에 주목하라는 동부증권의 평가에 힘을 받아 7% 가까이 상승했다. 유가증권시장에서 445개 종목이 상승한 반면 294개 종목은 하락했다.코스닥에서는 상한가 33개를 비롯해 471개 종목이 올랐고 382개 종목은 하락했다. ...

한국경제 | 2005.11.10 00:00 | ch100sa

-

CCFL 관련주 흔들리나?..전망 엇갈려

... 업체들의 내년 실적전망 하향 조정의 원인이 될 수 있다고 덧붙이고 CCFL뿐 아니라 광학필름 등도 타격을 입게 될 것이라고 판단했다. 업종 투자의견을 중립으로 내리고 금호전기(목표가 5만6000원)와 우리이티아이(1만6700원), 신화인터텍(1만5500원)에 대해 보유 의견을 제시했다. 반면 현대증권 김동원 연구원은 FFL 생산을 패널업체의 원료비 절감을 위한 긍정적 시도로 해석해야 한다며 CCFL 관련주들의 주가 급락은 매수 기회라고 진단했다. 이론적으로 FFL은 ...

한국경제 | 2005.11.08 00:00 | serew

-

"LCD 부품주 차익 실현해야..중립↓"-BNP

... 다른 광학 부품들도 설자리를 잃게 될 것이라고 지적. 삼성이 LCD TV 백라이트에 FFL을 채용할 경우 CCFL의 수요가 급감하는 등 성장 기회를 잃게 될 것이며 생산량 감소가 관련 업체들의 내년 실적전망 하향의 원인이 될 수 있다고 덧붙였다. 투자의견을 비중확대에서 중립으로 낮추며 차익 실현을 권고했다. 금호전기와 우리이티아이, 신화인터텍 투자의견도 매수에서 보유로 하향 조정했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.11.08 00:00 | serew

-

[브리핑] 신화인터텍(056700) - 광학필름 사업부의 성장세 견조 확인...한국투자증권

신화인터텍(056700) - 광학필름 사업부의 성장세 견조 확인...한국투자증권 - 투자의견 : 매수 - 목표가격 : 23,000원(유지) ● 투자의견 매수 - 목표가격 06년 EPS 기준 PER 10배 23,000원 유지 ● 3분기 매출액 전년동기대비 159%, 전기대비 63% 증가 - 이익률은 기존사업부인 CRT보호용 Tape부문의 실적저조로 예상치 하회 - 현 주력사업부인 광학필름 사업부의 매출액과 이익은 예상치 부합 ● 생산설비 ...

한국경제 | 2005.11.07 08:56

-

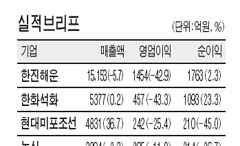

[브리핑] 기업별 신문기사 및 공시사항 요약

... 매출과 242억원의 영업이익을 기록...작년 동기대비 매출은 36.7% 증가했지만 영업이익은 25.4% 감소 - 순이익도 210억원으로 45% 감소 - 조업일수 감소 등 계절적인 요인의 영향을 받아 3분기 이익이 감소 * 신화인터텍(056700) - 3분기 동안 222억원어치를 팔아 23억원의 영업이익을 기록...순이익은 19억원 - 매출과 영업이익은 지난해 같은기간보다 각각 158.6%,412.7%, 순이익도 748.9% 급증 - 신규사업인 BLU시트의 ...

한국경제 | 2005.11.07 07:58

-

동부,"신화인터텍 매수-목표가 2만4000원"

동부증권이 신화인터텍 투자의견을 매수로 유지했다. 7일 동부 이 정 연구원은 신화인터텍 3분기 실적이 광학필름 사업부의 급격한 외형 성장 등에 힘입어 큰 폭의 증가세를 시현했다고 평가했다. 주력 사업부인 광학필름 부문 실적이 삼성전자향 공급물량 확대로 지속적으로 개선되고 있으며 이를 고려할 때 최근 주가 하락은 지나친 것으로 판단. 투자의견 매수에 목표주가를 2만4000원으로 유지했다. 한경닷컴 강지연 기자 serew@hankyung.c...

한국경제 | 2005.11.07 00:00 | serew

-

한국,신화인터텍 매수-목표주가 2만3000원

한국투자증권 민후식 연구원은 7일 신화인터텍 3분기 실적이 광학필름 사업부문의 성장 잠재력을 확인하기에 충분한 수준을 기록했다고 평가했다. 매수 의견에 목표주가는 2만3000원. LCD TV 수요가 증가함에 따라 광학필름 시장이 확대되고 있으며 40인치 이상 TV의 출하량 증가가 또다른 실적 상향 요인이 되고 있다고 설명했다. 내년에는 광학필름의 단가 인하를 고려하더라도 생산능력 증가에 따른 생산량 확대와 비용 절감 등이 실적에 긍정적 영향을 ...

한국경제 | 2005.11.07 00:00 | serew

-

굿모닝,신화인터텍 광학필름 출하 증가 긍정적

7일 굿모닝신한증권 김희연 연구원은 신화인터텍에 대해 비주력 사업부문 적자 확대로 3분기 실적이 예상치를 하회함에 따라 적정주가를 1만7000원으로 하향 조정했다. 투자의견은 매수 유지. 비주력사업 부문의 예상보다 빠른 위축에도 불구하고 LCD용 광학필른 출하 성장세가 견조할 것으로 판단했다. 4분기에도 광학필름 출하 증가로 매출이 20% 정도 늘어날 것으로 예상. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.11.07 00:00 | serew

-

<표> 코스닥 기관 순매수.도 상위20종목(7일)

... │ 거래대금 │ ├──────┼─────┼─────┼──────┼─────┼─────┤ │다음 │ 47,387 │ 151,682 │NHN │ 21,671 │ 435,890 │ │CJ인터넷 │ 61,992 │ 92,520 │신화인터텍 │ 174,398 │ 249,996 │ │산양전기 │ 118,158 │ 90,978 │휴맥스 │ 97,478 │ 244,055 │ │케이엘테크 │ 34,122 │ 70,096 │이상네트웍스│ 134,297 │ 231,858 │ ...

연합뉴스 | 2005.11.07 00:00

-

[실적 브리프] 한진해운 ; 현대미포조선 ; 신화인터텍

... 밝혔다. 작년 동기와 비교해 매출은 36.7% 증가했지만 영업이익은 25.4% 감소했다. 순이익도 210억원으로 45% 줄었다. 회사측은 "조업일수 감소 등 계절적인 요인의 영향을 받아 3분기 이익이 줄었다"고 설명했다 ◆신화인터텍=3분기 동안 222억원어치를 팔아 23억원의 영업이익을 남겼다. 순이익은 19억원이었다. 분기 기준으로는 사상 최고 실적이다. 매출과 영업이익은 지난해 같은기간보다 각각 158.6%,412.7% 늘었다. 순이익도 748.9% ...

한국경제 | 2005.11.04 00:00 | 박성완