전체뉴스 173101-173110 / 275,232건

- 최신순

- 정확도순

- 과거순

-

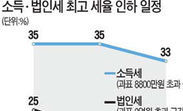

"국회가 감세 철회 땐 정부서 절반 보전"

... 국회가 이를 철회할 경우를 가정해 두 가지의 세제개편안을 마련하고 있다"고 말했다. 그는 "매년 논란이 되는 임시투자세액공제 폐지 여부도 감세 철회와 연동될 수 있을 것"이라고 덧붙였다. ◆소득세 공제 축소는 백지화 법인세 감세가 ... 2010년부터 20%를 적용하기로 했으나 2년간 유예됐다. 지난해 말 여 · 야는 아예 소득세 감세를 철회키로 의견을 모았고,올해는 법인세 감세 철회마저 사실상 여당의 당론으로 확정되면서 무산될 위기에 처했다. '부자 감세'를 없애고,세수를 ...

한국경제 | 2011.08.04 00:00 | 서욱진

-

[박성희의 곁에 두고 싶은 책] 디즈니 같은 기업 원한다면 궂은 일 하는 '조연' 키워라

... 있었다고 고백한다. '벅셔 해서웨이'의 워런 버핏 역시 1959년 이래 그를 도운 찰리 멍거 덕에 오늘의 명성과 부를 쌓았다고 본다. 버핏이 전화로 의견을 말했을 때 멍거가 "바보 같아"하면 몽땅 투자하고,"들어본 것 중 가장 바보 같아"하면 절반,"정신 나갔군"하면 포기했는 데 이게 바로 버핏 투자의 숨은 비결이었다는 것이다. 영화 '다빈치 코드'와 TV시리즈 '24'를 제작한 '이매진 엔터테인먼트'의 론 하워드와 브라이언 그레이저도 비슷하다. ...

한국경제 | 2011.08.04 00:00 | 박성희

-

[긴급진단] 더블딥 공포, 대책은?

... 세계 초강대국인 미국의 디폴트 가능성이 언급되면서 미국에 대한 신뢰가 떨어졌고 여기에 경기지표가 나쁘게 나오면서 투자자들의 불안이 커졌습니다. 한국경제TV는 오늘 각 증권사의 리서치센터를 중심으로 현재 상황에 대한 시장 상황에 대한 ... 중론입니다. 우선 단기적으로는 이번 주말 발표될 미국의 고용지표를 보는 것이 중요합니다. 그러나 항상 과도한 급락은 장기투자자들에게는 새로운 기회가 됩니다. 장기투자자라면 저가 매수 기회를 볼 수도 있다는 의견입니다. 김민찬 기자가 취재했습니다. ...

한국경제TV | 2011.08.04 00:00

-

[브리핑] 외국계 증권사 투자의견 정리

외국계 증권사 투자의견 정리 ◎ 한국경제 - UBS - 한국 경제가 탄력적이고 기업 실적도 경쟁력 보유 - 글로벌 경쟁력이 있고 주가가 저렴해진 하이닉스를 최선호주에 포함 - 글로벌 경기 둔화에도 7월 한국의 수출은 역대 최고 수준을 기록 - 이는 글로벌 시장에서 경쟁력을 갖춘 기업들이 시장 점유율을 높이고 있기 때문 - 한국선행지수는 지난 6월에도 상승해 7개월 연속 오름세를 지속 - 역사적으로 선행지수가 반등하기 시작하면 코스피지수는 ...

한국경제 | 2011.08.03 11:04

-

[브리핑] 대우인터내셔널(047050) - 2011년 하반기 Start-line에 서다...대신증권

대우인터내셔널(047050) - 2011년 하반기 Start-line에 서다...대신증권 - 투자의견 : Buy [매수, 유지] - 목표주가 : 57,000원 (상향) ● 투자의견 매수, 목표주가 57,000원으로 상향 조정 ... 차익 실현 매물과 함께 주가가 일시 조정중에 있으나, 시간이 지날수록 기업가치가 높아질 수 있다는 판단이다. ● 투자포인트는, 1) 무엇보다도 2011년 하반기, 2012년 실적 개선폭이 확대될 것으로 전망된다는 점인데, 글로벌 ...

한국경제 | 2011.08.03 10:50

-

[인터뷰] 리처드 힐 SC제일은행장 “성과급제 도입 양보하지 않을 터”

... 폐쇄와 자산 매각 때문에 '먹튀'가 아니냐는 의심도 있습니다. 스탠다드차타드(본사)는 SC제일은행을 키우는 쪽으로 투자 전략을 세웠습니다. 인수 당시 제일은행은 유동인구가 적고 외진 곳에 영업점이 많아 대대적 투자를 통해 27개 지점을 ... 대립하고 있었다. 다만 성과주의 도입은 임단협과 별개로 노사가 참여하는 태스크포스팀(TFT)에서 논의하자는 데 의견이 모아졌지만 노조가 특별한 입장 변화를 보이지 않아 협상이 결렬된 상황이었다. 노조가 영국 본사 항의 방문을 떠났는데, ...

한국경제 | 2011.08.03 10:41 | MAGAZINE

-

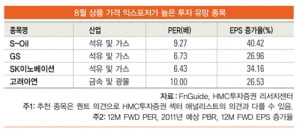

[Market View] 상품 가격 반등 수혜주 '주목'

지난주 국내 증시는 미 연방정부의 부채 한도 증액과 관련해 민주당과 공화당이 좀처럼 의견 조율에 성공하지 못하면서 계속되는 대외 불확실성의 영향으로 조정을 기록했다. 지난주 국내 증시는 조정을 기록했지만 뉴욕 증시와 글로벌 증시 ... 9월부터 중국정부가 종합적인 내수 진작 패키지를 내놓을 것으로 예상된다. 하반기 예상되는 중국의 내수 부문의 투자 증가는 글로벌 상품 가격 수급에도 영향이 클 것으로 전망된다. 달러 가치 하락과 향후 중국 내수 진작에 따른 상품 ...

한국경제 | 2011.08.03 10:41 | MAGAZINE

-

[브리핑] 풍산(103140) - 증설효과와 방산부문 매출증가로 하반기 이익증가 전망...한화증권

풍산(103140) - 증설효과와 방산부문 매출증가로 하반기 이익증가 전망...한화증권 - 투자의견 : Buy - 목표주가 : 53,000원 ● 투자의견 매수, 목표주가 53,000원 유지 1) 전기동 가격이 톤당 9,800달러를 상회하는 강세 지속 2) 하반기에 방산부문 매출증가와 판대부문 증설효과로 이익모멘텀 강화 전망 3) 미국내 생산법인인 PMX의 증자가 7월에 완료되어 재무적 불확실성 해소 목표주가는 IFRS 연결기준 2011년 ...

한국경제 | 2011.08.03 10:38

-

[브리핑] 심텍(036710) - IT 수요 부진에도 하반기 실적 모멘텀이 크게 발생할 전망...우리투자증권

심텍(036710) - IT 수요 부진에도 하반기 실적 모멘텀이 크게 발생할 전망...우리투자증권 - 투자의견 : Buy - 목표주가 : 21,000원 유지 ● 서버 및 모바일 관련 제품군의 매출액 성장으로 상반기 실적은 ... (서버: 무선 데이터 트래픽의 증가 및 클라우드 컴퓨팅 확대, 스마트폰: 다양한 IT기기의 모바일화, 컨버젼스가 수요 유발 요인) - 투자의견 Buy 및 목표주가 21,000원 유지. 전기전자 부품 중 Top pick으로 추천

한국경제 | 2011.08.03 10:31

-

[브리핑] 포스코엠텍(009520)자원 전쟁의 시대에 승리할 기업...대신증권

포스코엠텍(009520)자원 전쟁의 시대에 승리할 기업...대신증권 - 투자의견 : Buy [매수, 신규] - 목표주가 : 110,000원 ● 투자의견 매수, 목표주가 110,000원 커버리지 개시 포스코엠텍에 대해 투자의견 매수, 목표주가 110,000원을 제시하며 커버리지를 개시한다. 투자의견 매수를 제시하는 이유는 1) POSCO의 생산량 확대에 따라 철강 부원료 부문 매출액이 빠르게 증가할 것으로 예상되며 2) POSCO의 그룹 계열사 ...

한국경제 | 2011.08.03 10:16