전체뉴스 181-190 / 1,731건

- 최신순

- 정확도순

- 과거순

-

'금호타이어' 52주 신고가 경신, 전일 외국인 대량 순매수

... 외국인과 개인이 각각 31.6%, 49.8%로 비중이 높다. 더욱이 전일 외국인이 대량 순매수를 하고 있어 투자자들의 관심이 집중되고 있다. [그래프]금호타이어 외국인/기관 매매동향 ◆ 최근 애널리스트 분석의견 - 1Q24 Preview: 전성기는 바로 지금부터 04월 19일 KB증권의 김현겸 애널리스트는 금호타이어에 대해 "2024년 1분기 실적은 연결 매출액 1.04조원(+4.1% YoY), 영업이익 1,410억원(+159.0% YoY, OPM 13.6%), ...

한국경제 | 2024.04.30 09:09 | 한경로보뉴스

-

[마켓PRO] Today's Pick : "HD현대일렉트릭, 계속되는 실적 서프라이즈"

... 수익성↑, 해외 판권 판매 호조 예상 -작년 내내 위축됐던 인센티브 및 국내 편성 리쿱비율 소폭 개선됐을 것으로 전망 -2분기 제작편수 회복은 어려움. 정부 미디어 정책 등 영향으로 하반기부터 반등 기대 대한한공 - 1Q24 Preview: 지금의 우려는 옛날 이야기 목표주가 : 3만1000원(유지) / 현재주가 : 2만800원 투자의견 : 매수(유지) / 한국투자증권 [체크 포인트] -대한한공 1분기 양호한 이익 개선 흐름 예상. 전년비 매출 19%, 영업익 9% ...

한국경제 | 2024.04.24 08:30 | 이지효

-

'삼양식품' 52주 신고가 경신, 최근 3일간 외국인 대량 순매수

... 종목에 대해서 최근 4일 연속 2.4만주 순매도를 하고 있다. 더욱이 최근 3일간 외국인이 대량 순매수를 하고 있어 투자자들의 관심이 집중되고 있다. [그래프]삼양식품 외국인/기관 매매동향 ◆ 최근 애널리스트 분석의견 - 1Q24 Preview - 키움증권, BUY 04월 22일 키움증권의 박상준 애널리스트는 삼양식품에 대해 "1Q24 연결기준 매출액은 3,281억원(+34% YoY), 영업이익은 449억원(+88% YoY)으로 전망. 미국 중심의 수출 고성장과 광고선전비 ...

한국경제 | 2024.04.23 15:32 | 한경로보뉴스

-

"역사 반복될까?"…프레스토 리서치, 반감기 분석 보고서 발간

... 리서치(Presto Research)가 비트코인(BTC) 채굴 블록 보상이 감소하는 '반감기'에 대한 보고서 '2024 비트코인 반감기 미리보기 : 예상되는 강세장, 정말 호재일까?(The 2024 BTC Halving Preview: Bullish but is it tradeable?)'를 19일 발간했다. 이번 리서치는 비트코인 반감기에 대해 역사적으로 반복된 반감기 이후 높은 수익률 외에 다양한 요인들을 분석해, 시장 참여자들에게 이번 반감기 이후 ...

한국경제 | 2024.04.19 11:54

-

'코미코' 52주 신고가 경신, 1Q24 Preview: 넝쿨째 들어온 미코세라믹스 - 이베스트투자증권, BUY

◆ 최근 애널리스트 분석의견 - 1Q24 Preview: 넝쿨째 들어온 미코세라믹스 - 이베스트투자증권, BUY 04월 09일 이베스트투자증권의 차용호 애널리스트는 코미코에 대해 "1Q24 연결 실적은 매출액 1,063억원(+18%QoQ, +68%YoY), 영업이익 211억원 (+157% QoQ, +212%YoY, OPM 19.9%)으로 추정. 2024년 실적은 매출액 4,441억원(+45%YoY), 영업이익 909억원(+175%YoY, OPM ...

한국경제 | 2024.04.17 09:14 | 한경로보뉴스

-

'한국타이어앤테크놀로지' 52주 신고가 경신, 1Q24 Preview: 고수익 지속에 대한 프리미엄 형성 시작 - 다올투자증권, BUY

◆ 최근 애널리스트 분석의견 - 1Q24 Preview: 고수익 지속에 대한 프리미엄 형성 시작 - 다올투자증권, BUY 04월 11일 다올투자증권의 유지웅 애널리스트는 한국타이어앤테크놀로지에 대해 "투자의견은 BUY를 유지하며, 적정주가는 77,000원으로 상향. 2024년 순이익은 기존 추정치 대비 약 8% 가량 상승해 반영했으며, 3Q23부터 시작된 고마진 싸이클이 시가총액에 완연하게 반영되지 못한 상태로 판단되며 1Q24는 업황 Peak-Out까지는 ...

한국경제 | 2024.04.16 09:11 | 한경로보뉴스

-

[마켓PRO] Today's Pick : "풍산, 순풍에 돛단 듯"

... 급등했던 주가도 이후 조정을 거치며 밸류에이션 매력을 회복하고 있음 -중장기적으로는 에너지사업 중심으로 확대될 2025년이후 성장성 관점에서 1분기 실적발표 이후부터는 동사에 대한 관심을 높일 시점 이오테크닉스 - "1Q Preview: 준비 완료" 목표주가 : 18만5000원→30만원(상향) / 현재주가 : 26만원 투자의견 : 매수(유지) / 상상인증권 [체크 포인트] -1분기 매출액과 영업이익은 780억원(-7.1% YoY, +8.8% ...

한국경제 | 2024.04.16 08:30 | 맹진규

-

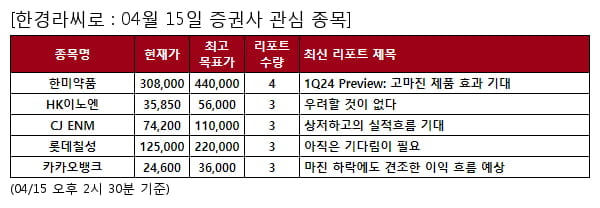

당일 증권사 관심 종목 - 한미약품 , HK이노엔 등

... 기준으로 한미약품, HK이노엔, CJ ENM 등과 관련해 많은 리포트가 발생한 것으로 나타났다. 오늘 증권사 목표가 상향 조정한 종목 (->확인하기) 오늘 가장 많은 리포트가 발생한 한미약품에 대해 다올투자증권은 ""1Q24 Preview: 고마진 제품 효과 기대""라며 투자의견 ""BUY""의 리포트를 발표했다. 해당 리포트에 따르면 ""1Q24 연결 매출액 3,984억원(+10.3% YoY, -5.7% QoQ), 영업이익 707억원(+18.0% YoY, +0.9% ...

한국경제 | 2024.04.15 14:30 | 한경info

-

'코미코' 52주 신고가 경신, 1Q24 Preview: 넝쿨째 들어온 미코세라믹스 - 이베스트투자증권, BUY

◆ 최근 애널리스트 분석의견 - 1Q24 Preview: 넝쿨째 들어온 미코세라믹스 - 이베스트투자증권, BUY 04월 09일 이베스트투자증권의 차용호 애널리스트는 코미코에 대해 "1Q24 연결 실적은 매출액 1,063억원(+18%QoQ, +68%YoY), 영업이익 211억원 (+157% QoQ, +212%YoY, OPM 19.9%)으로 추정. 2024년 실적은 매출액 4,441억원(+45%YoY), 영업이익 909억원(+175%YoY, OPM ...

한국경제 | 2024.04.15 12:57 | 한경로보뉴스

-

'효성중공업' 52주 신고가 경신, 1Q24 Preview: 매력적인 주가 - SK증권, BUY

◆ 최근 애널리스트 분석의견 - 1Q24 Preview: 매력적인 주가 - SK증권, BUY 04월 11일 SK증권의 나민식 애널리스트는 효성중공업에 대해 "1Q24 매출액, 영업이익 모두 컨센서스에 부합하는 실적을 기대. 1Q24 매출액은 1 조 70 억원(YoY +19.0%), 영업이익은 660 억원(YoY 365.2%, OPM 6.5%)를 전망. 24 년 매출액 4 조 7,730 억원(YoY +11.0%), 영업이익 3,780 억원(YoY ...

한국경제 | 2024.04.15 09:09 | 한경로보뉴스