전체뉴스 11-20 / 1,316건

- 최신순

- 정확도순

- 과거순

-

불확실성의 시대 재테크는 필수…2025 똑똑한 금융상품

... 확대한 점도 눈에 띈다. 또한 일상생활에서 자주 발생하는 당뇨·고혈압, 대상포진·통풍, 독감치료, 재해골절·깁스치료, 생활습관병수술, 입원 및 응급실 내원 등도 폭넓게 보장한다. 이 상품은 무해약환급금형 구조다. 보험료 납입 기간에 해약환급금이 없는 대신 일반형 상품에 비해 20%가량 저렴한 보험료로 동일한 보장을 준비할 수 있다. 고령층이 보험 혜택을 제대로 누릴 수 있도록 가입 나이를 79세까지 늘렸다. 납입 기간도 5년에서 ...

한국경제 | 2025.06.17 06:00 | 김태림

-

[마켓PRO] Today's Pick : 인적분할에도…리쥬란 성장에 베팅

... 이상의 주주환원을 지급하겠다고 밝혀 -실제 상장 직후 지급한 2024년 결산 배당은 약 2000억원. 배당 성향 100%에 근접 -서울보증보험이 1) 규제 수준인 130%를 압도적으로 상회하는 킥스 비율 보유하고 있다는 점 2) 해약환급금 준비금 적립 부담이 없어 처분전 이익 잉여금과 배당가능 이익이 충분하다는 점에 근거해 향후 실적과 관계없이 주당 2865원의 주당배당금 유지될 것으로 예상 -이는 최근 주가 상승에도 불구 최소 7% 이상의 배당수익률 기대 가능. ...

한국경제 | 2025.06.16 09:14 | 양현주

-

보험사 자본규제 완화…"한화생명 배당 숨통"

... 악영향을 미칩니다. 또 보험업은 저출생·고령화 등 구조적 문제, 그리고 많은 규제가 성장을 제한하고 있습니다. 장기간 이어진 경기 둔화와 내려가고 있는 금리도 보험사 실적에 부담을 주고 있습니다. 회계제도 변화로 보험사들은 해약환급금 등 각종 준비금을 더 많이 쌓아야 해서 주주에게 돌려줄 수 있는 이익이 줄어들고 있는데요. 주주환원 정책이 약해 투자자들이 보험주에 프리미엄을 주지 않는 것도 중요한 이유입니다. 실제로 재보험사를 재외한 10개 상장 보험사 중에서 ...

한국경제TV | 2025.06.11 16:30

-

'미래 지키는 안전망' 보험…가입보단 '유지'가 생명

... 치료비로 인해 생계가 무너지는 상황을 막아준다. 보험은 가입보다 유지가 더 중요하다. 아무리 좋은 보장을 제공하는 보험이라도 중간에 해지하면 더 이상 위험을 막아주는 안전망 역할을 할 수 없다. 많은 사람이 일시적인 자금 사정으로 해약환급금을 받기 위해 보험을 중도해지한다. 이는 미래에 더 큰 재정적 부담을 초래할 수 있다. 보험상품은 복리 구조로 운용되는 장기 상품이다. 시간이 흐를수록 보장 효율이 높아지고 혜택도 커지기 때문에 안정적인 유지가 무엇보다 중요하다. 보험 ...

한국경제 | 2025.06.08 17:28

-

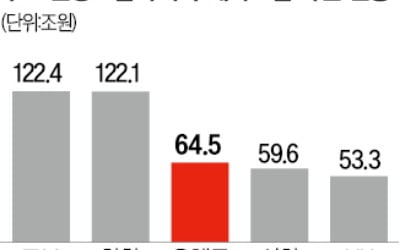

대형 보험사 맞먹는 우체국보험, 자산 64.5조…신한라이프 넘었다

... 생명보험사 신한라이프(59조6177억원), 2위 손해보험사 DB손해보험(52조8589억원)보다 많다. 우체국보험 자산은 2019년 말(57조7255억원)과 비교해 5년 새 7조원가량 불어났다. 우체국보험은 나라가 망하지 않는 한 해약환급금 범위 내에서 전액을 보장한다. 또 사업비 비중이 작아 민영 보험사의 동일 보장 상품보다 보험료가 저렴하다는 장점이 있다. 일각에서는 우체국보험이 ‘동일 기능 동일 규제’ 원칙에서 벗어나 있다는 지적이 제기된다. ...

한국경제 | 2025.05.23 17:44 | 서형교

-

ABL생명 '노후 보장성 보험상품' 2종 호평

ABL생명이 지난달 선보인 보장성 보험 2종이 업계 호응을 얻고 있다. 장기요양·치매보장을 강화한 ‘(무)ABL우리가족THE케어간병보험(해약환급금 미지급형)’과 방카슈랑스 전용 ‘(무)더나은ABL안심보험(해약환급금 일부지급형)’이 초고령화 시대 맞춤형 보험으로 평가받아서다. ‘(무)ABL우리가족THE케어간병보험(해약환급금 미지급형)’은 장기요양등급 단계별 보장은 물론 선택 ...

한국경제 | 2025.05.22 16:00

-

"보험 들면 金 두돈"…웨딩박람회서 판치는 불법 영업

... 단축한 상품이다. 최근 판매되는 단기납 종신보험의 10년 시점 환급률은 최고 123.9% 수준이다. 가입 10년 뒤 해약하면 낸 보험료 대비 1.24배 더 많은 환급금을 돌려준다는 뜻이다. 단기납 종신보험은 15.4%에 달하는 이자소득세도 ... 사업비가 일반 저축상품보다 훨씬 많다. 또 단기납 종신보험은 무·저해지 구조로 설계돼 납입 기간에 해약하면 원금의 절반도 돌려받지 못하는 경우가 많다. 금융감독원에 따르면 2018년부터 2022년까지 저해지환급형 종신보험의 ...

한국경제 | 2025.05.20 17:49 | 서형교/권용훈

-

동양생명, 치매 장기 요양·생활비 종신 지급, 49종 특약…80세까지 가입 가능

... 생활자금을 매월 지급한다. 중증 치매 상태·중등도 이상 치매 상태는 물론 경증 장기요양상태(1~5등급)인 경우에도 해당 보험을 통해 추가적인 보험료 납입 없이 보장받을 수 있도록 지원한다. 상대적으로 보험료가 저렴한 해약환급금 일부 지급형도 신설했다. 가입 가능 나이는 기존 최대 75세에서 최대 80세까지로 확대했다. 보험기간을 90세 만기·95세 만기·종신까지로 다양화해 소비자의 선택 폭을 넓혔다. 동양생명 관계자는...

한국경제 | 2025.05.15 15:58 | 장현주

-

동양생명, 장기 유지 고객에게 보너스 지급

동양생명은 보험료 부담을 낮추고 노후보장은 강화한 ‘무배당 수호천사5배더행복한종신보험’을 선보였다. 이 상품은 사망보장을 주계약으로 한 15년 납 상품이다. 납입 완료 시점 이후부터 해약환급금을 15년 시점의 표준형 해약환급금의 100%로 고정하는 방식으로 설계해 표준형 대비 보험료 부담을 낮췄다. 납입 10·15년 시점에는 장기 유지보너스를 지급한다. 사망보험금 체증과 연금 전환 기능을 통해 물가 상승에 따른 보험금의 ...

한국경제 | 2025.05.01 15:53

-

보험계약 대출·감액 완납…'해지' 대신 '유예제도' 활용을

... 변화에 따른 계약 변동 가능성이 크다. 많은 고객이 보험 가입 후 일정 시간이 지나고 경제적 여건이 어려워지면 해약을 고려한다. 보험을 해약하면 보장이 중단돼 사고 발생 시 경제적 부담이 가중될 수 있다. 납입한 보험료 중 일부만 ..., 기존 계약은 유지하면서 보험금과 보장 범위를 줄이는 ‘감액 완납 제도’, 이미 적립된 해약환급금을 담보로 보험사에서 대출받을 수 있는 ‘보험계약대출 제도’ 등이 있다. 보험료 미납으로 계약이 ...

한국경제 | 2025.04.27 17:43