전체뉴스 191-200 / 1,731건

- 최신순

- 정확도순

- 과거순

-

[마켓PRO] Today's Pick : "한미반도체, 완벽한 체질 개선 전망"

...;s Pick은 매일 아침 여의도 애널리스트들이 발간한 종목분석 보고서 중 투자의견 및 목표주가가 변경된 종목을 위주로 한국경제 기자들이 핵심 내용을 간추려 전달합니다. 주목할 만한 보고서 한미반도체 - "1Q24 Preview: 증명" 목표주가 : 7만4000원→22만원(상향) / 현재주가 : 14만5500원 투자의견 : 매수(유지) / 상상인증권 [체크 포인트] -HBM 3e용 TC본더의 매출 본격화로 1분기 본더 매출액은 전 ...

한국경제 | 2024.04.15 08:30 | 이시은

-

'하나머티리얼즈' 52주 신고가 경신, 1Q24 Preview: 2025년 준비는 수순대로 - 이베스트투자증권, BUY

◆ 최근 애널리스트 분석의견 - 1Q24 Preview: 2025년 준비는 수순대로 - 이베스트투자증권, BUY 04월 08일 이베스트투자증권의 차용호 애널리스트는 하나머티리얼즈에 대해 "1Q24 연결 실적은 매출액 559억원(+19%QoQ, -18%YoY), 영업이익 82억원(+62% QoQ, -48%YoY, OPM 14.7%)으로 추정. 메모리 공급업체들은 1Q24부터 가동률을 상향 조정 시작했으며 하나머티리얼즈의 가동률도 1월 중순을 기점으로 ...

한국경제 | 2024.04.12 09:20 | 한경로보뉴스

-

'한국타이어앤테크놀로지' 52주 신고가 경신, 전일 외국인 대량 순매수

... 순매수, 10일 연속 순매도 행진을 벌이고 있다. 더욱이 전일 외국인이 대량 순매수를 하고 있어 투자자들의 관심이 집중되고 있다. [그래프]한국타이어앤테크놀로지 외국인/기관 매매동향 ◆ 최근 애널리스트 분석의견 - 1Q24 Preview: 고수익 지속에 대한 프리미엄 형성 시작 - 다올투자증권, BUY 04월 11일 다올투자증권의 유지웅 애널리스트는 한국타이어앤테크놀로지에 대해 "투자의견은 BUY를 유지하며, 적정주가는 77,000원으로 상향. 2024년 순이익은 ...

한국경제 | 2024.04.12 09:09 | 한경로보뉴스

-

'효성중공업' 52주 신고가 경신, 1Q24 Preview: 매력적인 주가 - SK증권, BUY

◆ 최근 애널리스트 분석의견 - 1Q24 Preview: 매력적인 주가 - SK증권, BUY 04월 11일 SK증권의 나민식 애널리스트는 효성중공업에 대해 "1Q24 매출액, 영업이익 모두 컨센서스에 부합하는 실적을 기대. 1Q24 매출액은 1 조 70 억원(YoY +19.0%), 영업이익은 660 억원(YoY 365.2%, OPM 6.5%)를 전망. 24 년 매출액 4 조 7,730 억원(YoY +11.0%), 영업이익 3,780 억원(YoY ...

한국경제 | 2024.04.12 09:09 | 한경로보뉴스

-

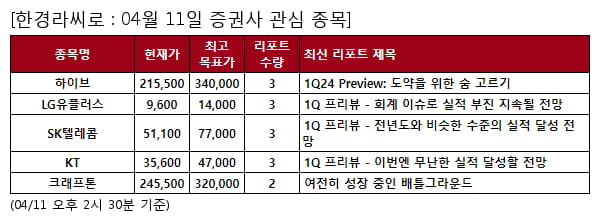

당일 증권사 관심 종목 - 하이브 , LG유플러스 등

... 30분 기준으로 하이브, LG유플러스, SK텔레콤 등과 관련해 많은 리포트가 발생한 것으로 나타났다. 오늘 증권사 목표가 상향 조정한 종목 (->확인하기) 오늘 가장 많은 리포트가 발생한 하이브에 대해 다올투자증권은 ""1Q24 Preview: 도약을 위한 숨 고르기""라며 투자의견 ""BUY""의 리포트를 발표했다. 해당 리포트에 따르면 ""1Q24 연결 매출액은 3,403억원(-17.1% YoY, -44.1% QoQ), 영업이익은 170억원(-67.6% YoY, ...

한국경제 | 2024.04.11 14:30 | 한경info

-

'코미코' 52주 신고가 경신, 1Q24 Preview: 넝쿨째 들어온 미코세라믹스 - 이베스트투자증권, BUY

◆ 최근 애널리스트 분석의견 - 1Q24 Preview: 넝쿨째 들어온 미코세라믹스 - 이베스트투자증권, BUY 04월 09일 이베스트투자증권의 차용호 애널리스트는 코미코에 대해 "1Q24 연결 실적은 매출액 1,063억원(+18%QoQ, +68%YoY), 영업이익 211억원 (+157% QoQ, +212%YoY, OPM 19.9%)으로 추정. 2024년 실적은 매출액 4,441억원(+45%YoY), 영업이익 909억원(+175%YoY, OPM ...

한국경제 | 2024.04.11 12:40 | 한경로보뉴스

-

'한국타이어앤테크놀로지' 52주 신고가 경신, 1Q24 Preview: 고수익 지속에 대한 프리미엄 형성 시작 - 다올투자증권, BUY

◆ 최근 애널리스트 분석의견 - 1Q24 Preview: 고수익 지속에 대한 프리미엄 형성 시작 - 다올투자증권, BUY 04월 11일 다올투자증권의 유지웅 애널리스트는 한국타이어앤테크놀로지에 대해 "투자의견은 BUY를 유지하며, 적정주가는 77,000원으로 상향. 2024년 순이익은 기존 추정치 대비 약 8% 가량 상승해 반영했으며, 3Q23부터 시작된 고마진 싸이클이 시가총액에 완연하게 반영되지 못한 상태로 판단되며 1Q24는 업황 Peak-Out까지는 ...

한국경제 | 2024.04.11 12:33 | 한경로보뉴스

-

'S-Oil' 52주 신고가 경신, 전일 기관 대량 순매수

... 대해서 최근 9일 연속 56.1만주 순매수를 하고 있다. 더욱이 전일 기관이 대량 순매수를 하고 있어 투자자들의 관심이 집중되고 있다. [그래프]S-Oil 외국인/기관 매매동향 ◆ 최근 애널리스트 분석의견 - 1Q24 Preview: 비탄력적 정유공급망의 수혜 장기화 - 메리츠증권, BUY 04월 08일 메리츠증권의 노우호 애널리스트는 S-Oil에 대해 "1Q24 매출액 9.5조원, 영업이익 5,668억원을 추정. 1~2Q24 영업이익 컨센서스 지속 상향 중. ...

한국경제 | 2024.04.08 09:11 | 한경로보뉴스

-

'S-Oil' 52주 신고가 경신, 전일 기관 대량 순매수

... 대해서 최근 8일 연속 44.4만주 순매수를 하고 있다. 더욱이 전일 기관이 대량 순매수를 하고 있어 투자자들의 관심이 집중되고 있다. [그래프]S-Oil 외국인/기관 매매동향 ◆ 최근 애널리스트 분석의견 - 1Q24 preview - 펀더멘털 개선 수혜 - 삼성증권, BUY 04월 04일 삼성증권의 조현렬 애널리스트는 S-Oil에 대해 "1Q 영업이익은 5,038억원으로 컨센서스(4,830억원) 소폭 상회 예상. 이는 국제유가 상승에 따른 긍정적 재고 효과 ...

한국경제 | 2024.04.05 09:17 | 한경로보뉴스

-

'씨앤씨인터내셔널' 52주 신고가 경신, 1Q Preview

◆ 최근 애널리스트 분석의견 - 1Q Preview 04월 02일 키움증권의 조소정 애널리스트는 씨앤씨인터내셔널에 대해 "OEM 관심종목. 1분기 매출은 715억원 (+55% YoY), 영업이익은 118억원 (+98% YoY, OPM 16%)으로 시장 예상치를 상회할 전망. 국내와 북미향 고객사를 중심으로 수주가 크게 늘고 있기 때문. 계속 주목해야 하는 OEM사. 최근 국내와 북미 고객사의 채널 확장, 기존 제품 판매 호조, 신제품 출시로 인해, ...

한국경제 | 2024.04.02 12:47 | 한경로보뉴스