전체뉴스 271-280 / 1,731건

- 최신순

- 정확도순

- 과거순

-

'태광' 52주 신고가 경신, 2Q23 Preview: 3천고지를 향한 전진 - 메리츠증권, BUY

◆ 최근 애널리스트 분석의견 - 2Q23 Preview: 3천고지를 향한 전진 - 메리츠증권, BUY 07월 04일 메리츠증권의 배기연 애널리스트는 태광에 대해 "별도기준 2분기 매출액 664억원(+38.2% YoY), 영업이익 172억원(+51.0% YoY) 예상. 2분기 수주액 783억원(+7.4% YoY) 예상. 2023년 예상 수주액 3,069억원(+20.9% YoY)으로 2014년 이후 3천고지 재탈환. 기 확인된 EPC 계약 + 2023년 ...

한국경제 | 2023.07.13 13:00 | 한경로보뉴스

-

당일 증권사 관심 종목 - 기아 , 현대차 등

... 30분 기준으로 기아, 현대차, JYP Ent. 등과 관련해 많은 리포트가 발생한 것으로 나타났다. 오늘 증권사 목표가 상향 조정한 종목 (->확인하기) 오늘 가장 많은 리포트가 발생한 기아에 대해 하이투자증권은 ""2Q23 Preview: 승리의 메달, 12%""라며 투자의견 ""BUY""의 리포트를 발표했다. 해당 리포트에 따르면 ""2Q23 Preview: 매출액 25.3 조원, 영업이익 3.1 조원(OPM 12.5%). 2023 년 연간 매출액 98.4 조원, 영업이익 ...

한국경제 | 2023.07.12 14:30 | 한경info

-

'성우하이텍' 52주 신고가 경신, 2Q23 Preview: 전기차 시대, 소재 기업으로 변신 중 - 삼성증권, BUY

◆ 최근 애널리스트 분석의견 - 2Q23 Preview: 전기차 시대, 소재 기업으로 변신 중 - 삼성증권, BUY 07월 06일 삼성증권의 임은영 애널리스트는 성우하이텍에 대해 "2분기 실적은 매출액 1조 1,690억원(+10%QoQ/+25%YoY) 및 영업이익 603억원(+20%QoQ/+225%YoY)으로 영업이익률 5.2% 전망, 현대차/기아 글로벌 판매 및 제네시스 판매 증가에 힘입어 호조 예상. 차체에 경량화 소재 비중 확대로, 성우하이텍의 ...

한국경제 | 2023.07.11 09:09 | 한경로보뉴스

-

'하이록코리아' 52주 신고가 경신, 2Q23 Preview - 메리츠증권, BUY

◆ 최근 애널리스트 분석의견 - 2Q23 Preview - 메리츠증권, BUY 07월 03일 메리츠증권의 배기연 애널리스트는 하이록코리아에 대해 "별도기준 2분기 매출액 +8.2% YoY, 영업이익 +55.0% YoY 예상. 누적된 주주환원정책 효과의 개화 임박. 적정주가 36,000원 상향"이라고 분석하며, 투자의견 'BUY', 목표주가 '36,000원'을 제시했다. 한경로보뉴스 이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 ...

한국경제 | 2023.07.10 15:33 | 한경로보뉴스

-

'성우하이텍' 52주 신고가 경신, 2Q23 Preview: 전기차 시대, 소재 기업으로 변신 중 - 삼성증권, BUY

◆ 최근 애널리스트 분석의견 - 2Q23 Preview: 전기차 시대, 소재 기업으로 변신 중 - 삼성증권, BUY 07월 06일 삼성증권의 임은영 애널리스트는 성우하이텍에 대해 "2분기 실적은 매출액 1조 1,690억원(+10%QoQ/+25%YoY) 및 영업이익 603억원(+20%QoQ/+225%YoY)으로 영업이익률 5.2% 전망, 현대차/기아 글로벌 판매 및 제네시스 판매 증가에 힘입어 호조 예상. 차체에 경량화 소재 비중 확대로, 성우하이텍의 ...

한국경제 | 2023.07.10 10:59 | 한경로보뉴스

-

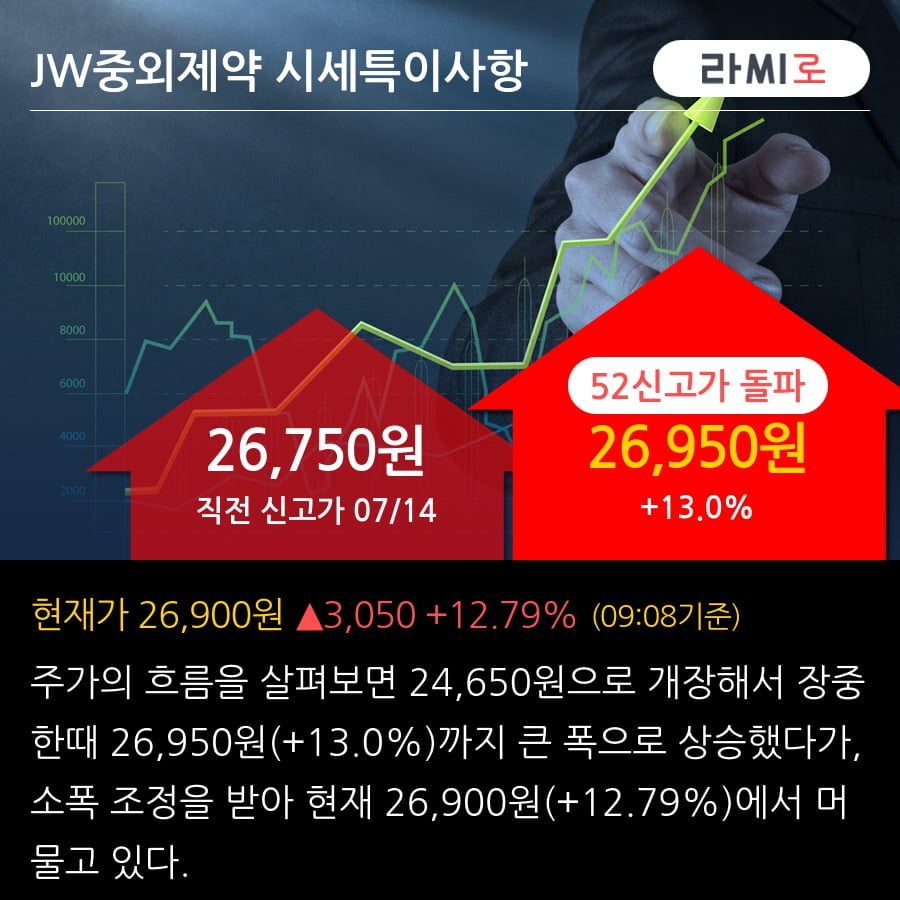

'JW중외제약' 52주 신고가 경신, 2Q23 Preview: 묵묵히 성장 중 - 다올투자증권, BUY

◆ 최근 애널리스트 분석의견 - 2Q23 Preview: 묵묵히 성장 중 - 다올투자증권, BUY 07월 06일 다올투자증권의 이지수 애널리스트는 JW중외제약에 대해 "2Q23 실적은 R&D 비용 증가에도 불구하고 기초 및 영양 수액제, 리바로패밀리, 헴리브라 등 ETC 매출 확대로 시장 컨센서스 부합할 전망. 2023년에는 ETC 매출 성장 이어지고 고수익 제품 매출 비중 증가로 이익률 개선 기대"라고 분석하며, 투자의견 'BUY', 목표주가 ...

한국경제 | 2023.07.10 09:12 | 한경로보뉴스

-

'성우하이텍' 52주 신고가 경신, 2Q23 Preview: 전기차 시대, 소재 기업으로 변신 중 - 삼성증권, BUY

◆ 최근 애널리스트 분석의견 - 2Q23 Preview: 전기차 시대, 소재 기업으로 변신 중 - 삼성증권, BUY 07월 06일 삼성증권의 임은영 애널리스트는 성우하이텍에 대해 "2분기 실적은 매출액 1조 1,690억원(+10%QoQ/+25%YoY) 및 영업이익 603억원(+20%QoQ/+225%YoY)으로 영업이익률 5.2% 전망, 현대차/기아 글로벌 판매 및 제네시스 판매 증가에 힘입어 호조 예상. 차체에 경량화 소재 비중 확대로, 성우하이텍의 ...

한국경제 | 2023.07.07 10:38 | 한경로보뉴스

-

'에스엘' 52주 신고가 경신, 2Q23 Preview: 이익 모멘텀 강세 - 다올투자증권, BUY

◆ 최근 애널리스트 분석의견 - 2Q23 Preview: 이익 모멘텀 강세 - 다올투자증권, BUY 07월 06일 다올투자증권의 유지웅 애널리스트는 에스엘에 대해 "2Q23 Preview 및 투자포인트 재 점검. 투자의견 BUY 유지하며 적정주가는 53,000원으로 상향. 2Q23 매출액 및 영업이익은 각각 1조 3,019억원(YoY +28.1%), 영업이익 937억원(YoY +19.6%, OPM 7.2%) 추정"이라고 분석하며, 투자의견 'BUY', ...

한국경제 | 2023.07.06 10:16 | 한경로보뉴스

-

'하이록코리아' 52주 신고가 경신, 전일 외국인 대량 순매도

... 대해서 최근 4일 연속 13.1만주 순매수를 하고 있다. 더욱이 전일 외국인이 대량 순매도를 하고 있어 투자자들의 관심이 집중되고 있다. [그래프]하이록코리아 외국인/기관 매매동향 ◆ 최근 애널리스트 분석의견 - 2Q23 Preview - 메리츠증권, BUY 07월 03일 메리츠증권의 배기연 애널리스트는 하이록코리아에 대해 "별도기준 2분기 매출액 +8.2% YoY, 영업이익 +55.0% YoY 예상. 누적된 주주환원정책 효과의 개화 임박. 적정주가 36,000원 ...

한국경제 | 2023.07.06 09:15 | 한경로보뉴스

-

'화신' 52주 신고가 경신, 전일 기관 대량 순매수

... 이 종목에 대해서 최근 3일 연속 27.3만주 순매수를 하고 있다. 더욱이 전일 기관이 대량 순매수를 하고 있어 투자자들의 관심이 집중되고 있다. [그래프]화신 외국인/기관 매매동향 ◆ 최근 애널리스트 분석의견 - 2Q23 Preview: 배터리 케이스 추가 수주요! - 삼성증권, BUY 07월 05일 삼성증권의 임은영 애널리스트는 화신에 대해 "2분기 매출액 5,130억원(+10.2%QoQ/+27.5%YoY) 및 영업이익 354억원(+27%QoQ/+58%YoY)으로 ...

한국경제 | 2023.07.06 09:09 | 한경로보뉴스