전체뉴스 2901-2910 / 3,325건

- 최신순

- 정확도순

- 과거순

-

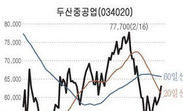

[증권사 추천종목] 두산중공업‥안정적 수주…올 최대실적 기대

... 이르는 안정적인 수주잔고를 바탕으로 올해 최대 실적이 예상된다"며 '매수' 투자의견과 함께 7만4500원의 목표주가를 제시했다. 하이투자증권은 두산중공업의 올해 매출액과 영업이익이 지난해보다 각각 20.4%,11.6% 증가해 창사 ... 실적전망에도 불구하고 자회사와 손자회사의 영업환경 악화와 실적부진에 대한 우려는 상존하고 있지만 이런 부담은 이미 주가에 상당 부분 반영됐다"고 평가했다. 아울러 "주요 계열사들의 잇따른 회사채 발행 성공과 두산인프라코어의 방산부문 ...

한국경제 | 2009.03.18 00:00 | 조진형

-

삼성테크윈, 방산 수주잔고 사상 최고치…목표가↑-우리

... 3조3000억원(2008년말 기준)으로, 사상 최고치를 경신한 것으로 예상된다"며 투자의견 '매수'를 유지했다. 목표주가도 기존 4만2000원에서 4만6000원으로 9.5% 상향 조정했다. 이 증권사 박영주 연구원은 "방산과 파워시스템 ... "2010년에는 수익이 최초로 1000억원을 돌파하면서 1050억원 이상의 영업이익을 달성할 것으로 예측된다"며 "특히 방산 및 파워시스템 부문의 수익은 여타 부문의 수익대비 안정성이 매우 높아 긍정적"이라고 평가했다. 한경닷컴 정현영 ...

한국경제 | 2009.03.17 00:00 | jhy

-

분할후 새로 상장된 기업들 '신바람'

... 기존 사업부문을 집중적으로 육성하고 또 한편으로는 신규 사업으로 확장할 수 있다"며 "분할 이후 사업부문의 성장성에 따라 주가수익비율(PER)을 이전보다 더 높게 부여하면서 재평가할 수 있다는 기대감도 작용했다"고 분석했다. 이전 업체에서는 천덕꾸러기였지만 분할을 통해 새로운 발전이 가능하다는 설명이다. 삼성디지털이미징의 경우 삼성테크윈에서 방산부문 보안부문 등에 비해 뒷전이던 디지털카메라를 주력으로 키워나갈 것이란 기대가 작용하고 있다. 김도한 삼성증권 연구원은 "삼성이 ...

한국경제 | 2009.03.17 00:00 | 조진형

-

두산重, 올해 사상 최대 실적 기대 커 '매수↑'- 하이

... 수주실적을 바탕으로 올해 사상 최대 실적을 거둘 것으로 전망했다. 이에 투자의견을 보유에서 매수로 올리고, 목표주가는 7만4500원을 제시했다. 정동익 하이투자증권 애널리스트는 “글로벌 경기침체의 영향으로 전 산업에 걸쳐 영업환경 ... 손자회사의 영업환경 악화와 실적부진에 대한 우려가 상존하고 있다”면서도, “이러한 자회사 부담은 이미 두산중공업 주가에 상당부분 반영됐다”고 판단했다. 또한 “주요 계열사들의 잇따른 회사채 발행 성공과 두산인프라코어의 방산부문 및 ...

한국경제 | 2009.03.16 00:00 | vixen

-

STX엔진, 불황에도 흔들림 없는 실적 전망-대우

... 실적과 안정적인 수주 물량을 바탕으로 2009년에도 흔들림 없는 영업 실적 성장이 전망된다며 투자의견 매수와 목표주가 2만3000원을 유지했다. 성기종 대우증권 애널리스트는 "STX엔진의 4분기 실적은 매출액이 전년 동기 대비 6.1% ... 부진하지만 STX엔진이 조 선소대비 상대적으로 안정적인 수주 재원을 가지고 있다"며 "육상용 엔진(발전기) 수주 확대와 방산용 엔진의 활발한 수주 활동을 통 해 향후 2010년까지 안정적인 영업실적과 현금흐름을 보일 것"이라고 전망했다. ...

한국경제 | 2009.03.11 00:00 | chs8790

-

[특징주]남북위기 고조, 경협주↓ 방산주↑

... 리졸브' 및 '독수리' 합동 군사연습을 비난하며 남북한 사이의 마지막 소통 통로였던 군통신을 차단하고 나서면서 남북경협주가 하락 하고 있다. 반면 방위산업 관련주들은 막연한 수혜 기대감이 부상하며 상승세를 타고 있다. 10일 오전 9시2분 ... 2.44% 하락한 채 거래되고 있다. 현대상선도 1.48% 하락한 2만3350원을 기록하고 있다. 반면 빅텍 등 방산주들은 비교적 큰 폭의 오름세를 보이고 있다. 방산용 전원공급기와 함정용 전자전시스템 장비를 생산하는 빅텍은 전날보다 ...

한국경제 | 2009.03.10 00:00 | bky

-

[브리핑] 한화(000880) - 08.4분기 실적 코멘트 : 기업가치 하락위험 보다 회복 가능성이 크다!!!...동양증권

... 08.4분기 실적 코멘트 : 기업가치 하락위험 보다 회복 가능성이 크다!!!...동양증권 - 투자의견 : Buy - 목표주가 : 45,000원 * 2008년 4분기 잠정실적 특징을 “영업이익과 세후이익 혼조세”로 정리할 수 있음. 영업이익 586억원은 전년동기 39.2% 증가한 반면, 세후손익은 34억원 적자를 기록함. 1) 방산매출 호조에 따른 기대이상의 영업실적 달성했지만, 2) 866억원 규모의 계열사(한화석화㈜/대한생명㈜/한화건설㈜ 등)의 지분법평가손실 ...

한국경제 | 2009.03.05 10:52

-

S&T중공업, 방산부문 성장에 주목-우리證

우리투자증권은 25일 S&T중공업에 대해 "꾸준한 방산부문 성장성에 주목할 때"라며 투자의견 '매수'를 유지했다. 목표주가로는 1만300원을 제시했다. 이 증권사 유철환 연구원은 "이 회사는 작년 4분기에 고마진 사업부문인 ... 개시, 급격한 이익성장을 이뤄낼 것"이라고 강조했다. 이어 그는 "2008년 4분기 총 1171억원의 매출중 방산부문의 매출이 518억원을 차지하며 그 비중이 44.2%까지 확대됐다"고 설명했다. 이러한 방산매출의 증가가 K-9 ...

한국경제 | 2009.02.25 00:00 | jhy

-

S&T중공업, 방산부문 성장기대-하나대투證

하나대투증권은 24일 S&T중공업에 대해 방산부문의 성장이 기대된다면서 '매수' 의견을 유지했다. 그러나 차량부문의 실적 부진이 예상됨에 따라 목표주가는 1만7600원에서 1만2200원으로 내려잡았다. 이 증권사 이상현 애널리스트는 "S&T중공업은 올해 차량부문의 수요가 다소 감소하지만, 방산부문은 고성장세에 진입할 것"으로 내다봤다. 방산부문은 2012년 전시작전권 환수에 따른 '국방자주화 2020' 계획에 맞추어 기존 양산제품의 ...

한국경제 | 2009.02.24 00:00 | best010

-

S&T중공업, 안정적 실적+장기 성장성…목표가↑-한국證

한국투자증권은 24일 S&T중공업의 목표주가를 기존 대비 14.5% 올린 1만3400원으로 조정했다. 지난해 4분기의 좋은 실적과 환율 상승에 따른 수혜 등을 반영, 앞으로 1년간의 주당순이익(EPS) 전망치를 1339원으로 ... 벤츠 트럭에 상용차 부품을 납품하기 시작했고, 미츠비시 푸소 등에도 부품 납품을 추진 중"이라고 했다. 여기에 방산 부문의 매출 비중도 2008년 28%에서 2009년 37%로 증가, 수출과 방산이 적절하게 조화돼 극심한 경기침체에도 ...

한국경제 | 2009.02.24 00:00 | ahnjk