전체뉴스 291-300 / 37,265건

- 최신순

- 정확도순

- 과거순

-

'한국항공우주' 52주 신고가 경신, 전일 기관 대량 순매수

... 2026년 양산물량 인도 시작으로 실적 성장. [완제기수출] 폴란드향 FA-50의 현지 부품 조달 지연으로 인한 매출액 인식 둔화. 2025년 수주가이던스 3.6조원 제시: 중동향 회전익 & 동남아시아향 FA-50 포함. 컨센서스를 하회하는 가이던스는 아쉽지만 내년부터 본격적인 성장폭 확대를 예상. 투자의견 Buy, 적정주가 74,000원 상향"이라고 분석하며, 투자의견 'BUY', 목표주가 '74,000원'을 제시했다. 한경로보뉴스 이 기사는 한국경제신문과 금융 ...

한국경제 | 2025.03.06 09:17 | 한경로보뉴스

-

[마켓PRO] Today's Pick : "세아제강, 트럼프 LNG 프로젝트 최대 수혜주"

... 포인트] -KB증권, 지난 1월 22일 투자의견을 기존 Buy에서 Hold로 하향 조정. 투자의견 하향조정 이후 HD현대마린솔루션 주가는 32.4% 하락. -이는 같은 기간 조선 빅3(현대, 한화, 삼성)의 평균 상승률 22.7%를 크게 하회한 수치. 이는 지난해 10월 이후 지속적 상승에 따른 밸류에이션 부담과 2대 주주의 지분 일부 매각에 따른 수급상의 우려 등이 반영된 결과다. 하지만 이러한 주가 하락으로 인해 가격 메리트 확대돼 재관심 필요 -글로벌 경제의 성장에 ...

한국경제 | 2025.03.06 08:11 | 양현주

-

"삼성전자 8만3000원…하이닉스 34만원 간다"

... 수요의 등장, 당사가 제시한 평균 판매가격(ASP) 전망치를 반영한 결과”라고 설명했다. 삼성전자의 위험 요인으로는 주요 고객사에 대한 고대역폭메모리(HBM) 출하 승인 지연, PC 판매 및 낸드플래시 수요의 기대치 하회, 경쟁사들의 메모리 및 파운드리 공격적 투자, 스마트폰 시장 경쟁 심화, 큰 폭의 원화 가치 절상 등을 꼽았다. SK하이닉스에 대해선 D램 수요 감소 국면 진입, 낸드플래시 수요의 예측 하회, 글로벌 소비 감소 등을 위험 요인으로 ...

한국경제 | 2025.03.05 19:38 | 박의명

-

삼성전자 8만3000원·하이닉스 34만원…'파격 전망' 나왔다

... 증시에서 91.2달러에 거래를 마쳤다. 향후 12개월 간주가 상승여력은 65%로 집계됐다. 삼성전자에 대한 리스크 요인으로는 △주요 고객사에 대한 고대역폭메모리(HBM) 출하 승인 지연 △PC 판매 및 낸드프래시 수요 기대치 하회 △경쟁 업체들의 메모리 및 파운드리 공격적 투자 △스마트폰 등 핸드셋 시장의 경쟁 심화 △큰 폭의 원화 가치 절상 등을 꼽았다. 시티증권은 SK하이닉스 주가가 목표가에 도달하지 못하는 리스크 요인으로는 △D램 수요 감소 국면 진입 ...

한국경제 | 2025.03.05 16:37 | 박의명

-

[한상춘의 세계경제 읽기] 트럼프 취임 이후 새롭게 부각되는 메가트렌드…'뉴 프런티어 영토 전쟁' 벌어진다

... 기점으로 해빙 기간과 지역이 확대되고 북극 자원의 가격경쟁력이 향상될 것으로 예상된다. 북극의 원유 생산비용은 배럴당 20∼60달러 수준으로 현재 3대 유종(서부 텍사스산 원유(WTI), 북해산 브렌트유, 중동산 두바이유) 시세를 하회해 경쟁력이 있다. 매장량이 고갈돼 가는 북해 브렌트유를 제치고 세계 3대 유종으로 편입될 가능성이 높다. 화석연료 이외에도 북극에는 철광석, 구리, 니켈 등과 함께 금, 다이아몬드, 은, 아연 등 고부가가치의 광물자원이 풍부하다. ...

바이오인사이트 | 2025.03.05 08:44 | 한상춘

-

[마켓PRO] Today's Pick : "미국향 톡신·필러 수출 증가…매출·영업익 두자리수 늘 듯"

... 소비심� 12월 소비심리 위축 및 GDR 사업 재정비로 인해 작년 4분기 전년 동기 대비 매출액이 크게 감소. 매출액 1310억원, 영업이익 111억원으로 전년 동기 대비 각각 21.3%, 24.6% 감소. 시장 컨센서스 소폭 하회. =매출액 감소 요인은 가맹사업이 전년 동기 대비 33% 감소했기 때문. 골프 시뮬레이터 업그레이드 제품의 판매량 감소는 물론 12월 소비심리 위축으로 라운드 수가 감소. 또한 GDR사업은 전년 동기 � 매출액 감소 요인은 가맹사업이 ...

한국경제 | 2025.03.05 08:30 | 양지윤

-

[밸류업 리포트] 코웨이, 역대급 실적·투자 강화…강력한 주주환원 '매력'

... 지난해 순이익 성장으로 ROE와 시가총액이 반등하기도 했다. 또 ROE는 자기자본비용(COE) 대비 높은 수준을 지속적으로 유지하면서 재무건전성을 확보했다는 분석이다. 2023년 기준 코스피 상장사 76%는 ROE가 COE를 하회했다. 앞으로 코웨이는 미래를 위한 투자와 주주환원의 밸런스을 맞출 계획이다. 이를 위해 최대 주주환원율은 40%를 도출한다는 계획이다. 2025년부터 2027년까지 주주가치 제고를 위해 총주주수익률 관점에서 연결 당기순이익의 40% ...

한국경제 | 2025.03.05 06:01 | 이미경

-

상장사 60% '어닝 쇼크'…실적 뛰는 방산·해운株 뜬다

... 영업이익이 추정치 대비 10% 이상 많은 ‘어닝서프라이즈’(깜짝 실적) 기업은 적자 축소를 포함해도 102개(19.7%)에 그쳤다. 4분기엔 기업들의 일회성 비용이 반영되는 경우가 많아 추정치 대비 실적 하회가 잦은 편이다. 그럼에도 작년 하반기 주가가 지지부진하던 반도체·2차전지·화학 관련주의 실적 충격이 컸던 것은 적신호라는 평가다. 시가총액 상위주에선 삼성전자(-18.5%) 포스코홀딩스(-84.1%)...

한국경제 | 2025.03.04 17:19 | 이시은

-

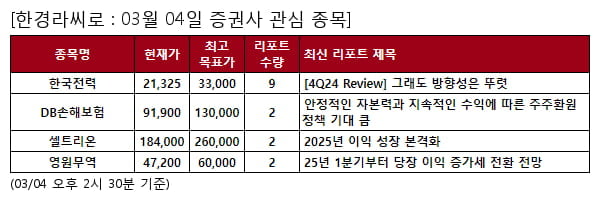

당일 증권사 관심 종목 - 한국전력 , DB손해보험 등

... 발표했다. 해당 리포트에 따르면 ""4분기 매출액은 24.1조 원(YoY +7.1%), 영업이익은 2.4조 원(YoY +25.7%)을 기록. 매출액은 시장 컨센서스에 부합, 영업이익과 지배주주순이익은 각각 15.6%, 20.3% 하회. 투자의견 BUY와 목표주가 33,000원 유지. 목표주가는 12개월 예상 BPS에 목표배수 0.44배(예상 ROE 16.6%)를 적용해 산출. 4분기 비용 이슈로 1분기 실적 확인에 대한 니즈가 커졌으나, 이를 감안하더라도 실적 ...

한국경제 | 2025.03.04 14:30 | 한경info

-

청년 부족의 시대…인구 통계의 새로운 진실

... 현상이 글로벌 인구구조를 재편하고 있다. 지난 수십 년간 거의 모든 지역에서 가족 구성원의 수가 줄어들었다. 오늘날 대부분의 지역에서 합계출산율(이하 출산율)은 부모 세대를 대체하는 데 필요한 자녀 수를 의미하는 대체출산율 2.1명을 하회한다. 그 결과, 전 세계 연령 구성이 바뀌고 있다. 일반적으로 ‘고령화’로 불리고 있지만, 사실은 젊은 인구의 수가 줄어들고 있는 것이며 이러한 청년 부족 현상이 인구통계학적 변화의 주원인이라고 할 수 있다. ...

한국경제 | 2025.03.04 10:18 | 장승규