전체뉴스 3041-3050 / 3,325건

- 최신순

- 정확도순

- 과거순

-

[브리핑] 삼성테크윈(012450) - 분기 영업이익 개선 추세가 기대보다 빨라질 전망...현대증권

...0) - 분기 영업이익 개선 추세가 기대보다 빨라질 전망...현대증권 - 투자의견 : BUY(유지) - 적정주가 : 40,000원 (유지) 분기 영업이익 개선 추세가 기대보다 빨라질 전망: 1분기에 301억원의 영업이익이 예상되는데 ... 특수사업부)의 매출 비중은 26%로 실적의 한 축을 차지하며 전년 대비 매출액이 16.8% 증가할 전망. 올해 방산부문에서 대규모 수주가 예상되며 특수사업부의 경우 해외 수출액이 증가할수록 수익성이 개선될 수 있어 향후 실적 기여도가 ...

한국경제 | 2007.03.14 08:38

-

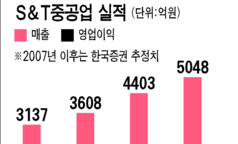

[브리핑] S&T중공업(003570) - 행간(行間)을 읽으면 미래가 보인다...한국투자증권

...T중공업(003570) - 행간(行間)을 읽으면 미래가 보인다...한국투자증권 - 투자의견 : 매수 - 목표주가 : 8,200원 * 국방비 증가의 최대 수혜주 : 국방개혁법, 2012년 4월 전시작전통제권 한국군 전환 및 ... 장갑차 사업 등이 연속적으로 진행될 예정이다 * 2020년까지 성장은 이미 확보 : '매수'의견을 유지하며, 목표주가를 8,200원으로 하향한다. 한국의 방산투자 확대로 2020년까지의 성장이 보장되어 있다는 점을 생각하면 동사의 ...

한국경제 | 2007.03.02 08:43

-

S&T중공업, 국방비 증가 최대 수혜주..목표가↓-한국證

... 등으로 2020년까지 대대적인 전력 투자가 이뤄질 것"이라고 밝혔다. S&T중공업은 국내에서 유일하게 방산차량과 기동장비용 트랜스미션을 생산하는 회사로 국방비 증가의 최대 수혜주라는 설명이다. 강 연구원은 "한국의 방산투자 ... 묻어두면 될 주식"이라고 평가했다. 그러나 쌍용자동차 파업과 환율하락으로 지난해 실적이 기대에 미치지 못한다며 목표주가는 기존 1만250원에서 8200원으로 하향 조정했다. 한경닷컴 배샛별 기자 star@hankyung.com

한국경제 | 2007.03.02 00:00 | ramus

-

"S&T중공업 사서 2020년까지 묻어둬라"

... 입게 될 것"이라며 "2015년까지 고성장이 계속될 것"이라고 밝혔다. S&T중공업은 국내에서 유일하게 방산차량 및 자주포 등의 트랜스미션을 생산하고 있다. 이 증권사 강영일 연구원은 "정부가 지상전력 개선에 2006년부터 ... 것으로 예상됐다. 영업이익도 매년 15% 이상 증가세를 유지할 것으로 분석됐다. 한국증권은 그러나 단기 목표 주가는 환율 하락에 따른 작년 실적 악화를 반영,기존 1만250원에서 8200원으로 하향 조정하고 투자의견은 '매수'를 ...

한국경제 | 2007.03.02 00:00 | 김용준

-

풍산, 동가격 하락으로 실적 부진 … 삼성증권

삼성증권은 14일 동 가격 하락으로 실적이 부진했던 풍산의 목표주가를 기존 2만7500원에서 2만5000원으로 하향조정했다. 그러나 매출이 안정적이고 자산주라는 점을 감안해 기존 매수 투자의견은 유지했다. 풍산은 지난 4분기에 ... 2분기부터 동 가격이 안정될 전망이라 풍산의 실적도 2분기부터 개선될 것으로 보고 있다. 또한 동판, 소전, 방산 등 사업 분야는 올해 2% 내외로 안정적인 증가세를 보일 것으로 예상했다. 1분기에 저점 매수해서 실적이 개선될 ...

한국경제 | 2007.02.14 00:00 | ramus

-

[브리핑] 풍산(005810) - 이익 하향 조정으로 저점매수 전략...삼성증권

풍산(005810) - 이익 하향 조정으로 저점매수 전략...삼성증권 - 투자의견 : BUY(M) - 목표주가 : 27,500원 06년, 07년 EPS 전망을 동가격하락과 성과급지급으로 각각 15%, 16% 하향조정: 풍산의 ... 부진하지만, 동가격이 다소 안정을 보일 2분기부터 실적은 다시 안정될 것으로 보인다. 판매량은 동판, 소전, 방산 중심으로 2%내외로 안정적인 증가: 생산능력의 한계에도 불구하고 안정적인 판매량 증가가 예상된다. 이는 동판의 수요가 ...

한국경제 | 2007.02.12 08:15

-

[브리핑] 두산인프라코어(042670) - 수출 호조로 수익성 개선 본격화 전망...우리투자증권

...코어(042670) - 수출 호조로 수익성 개선 본격화 전망...우리투자증권 - 투자의견 : Buy - 목표주가 : 23,000원 ● 투자의견 Buy 및 목표주가 23,000원 유지 두산인프라코어에 대해 투자의견 Buy 및 ... 영업이익률은 각각 8.7%, 9.2%로 상승세를 보일 전망이다. 동사는 건설기계, 공작기계, 산업차량, 엔진, 방산 등 다양한 사업 포트폴리오를 지니고 있으며, 전 사업부문에서 시장 선도적 지위를 유지하고 있다. 목표주가는 잔...

한국경제 | 2007.02.06 08:53

-

[2007 테마사냥] 자산株 : 한화‥大生.한화건설 지분 등 투자자산 가치 3조6천억

... 비해 61.6%나 증가하는 고성장이 지속될 것으로 내다봤다. 이는 전시작전권 조기 회수 논의로 인해 고부가가치 방산 제품에 대한 수요가 증가했고 인천 소래공장 부지의 아파트 개발에 따른 이익도 급증할 것으로 보이기 때문이다. 특히 ... 개발가치는 5200억원에 달할 전망이다. 동양종금증권 김승철 연구원은 "한화는 올해 반드시 보유해야 할 자산가치 대표주"라며 "주가도 올해 5만원까지 오를 수 있다"고 주장했다. 김태완 기자 twkim@hankyung.com

한국경제 | 2007.01.11 00:00 | 김태완

-

외국인, 풍산 15일째 순매수 눈길

... 외국인 순매수 배경으로 "동가격이 재고 조정을 거친 후 재상승할 것으로 보여 1분기에도 양호한 실적을 낼 것이라는 기대감 때문"이라고 말했다. 그는 목표주가 2만8600원에 '매수' 의견을 유지했다. 김경중 삼성증권 소재팀장도 "4분기 실적이 예상보다 좋지 않을 수 있으나 동판 소전 방산부문의 펀더멘털이 양호하다"고 지적했다. 그는 2만원 선에서는 지지를 받을 것이라며 목표주가 2만7000원에 '매수' 추천했다. 서정환 기자 ceoseo...

한국경제 | 2007.01.10 00:00 | 서정환

-

"삼성테크윈, 중장기 전망 여전히 밝아..목표가↑" 부국

... 실적 악화가 예상되지만 펀더멘탈에 변화가 없는 만큼 긍정적인 시각을 유지한다"며 투자의견 '매수'를 유지하고 목표주가는 4만2000원으로 상향 조정했다. 이 증권사 장인범 연구원은 "4분기 매출액은 전분기 대비 9%가량 늘어난 8170억원 ... 위한 감가상각비 조기반영과 특별상여금 등 비경상적인 비용 때문이기 때문에 우려할 사항은 아니라고 판단했다. 또 방산사업부문이 내년부터 점차 개선될 것으로 기대되는 만큼 장기적인 전망은 여전히 밝다고 판단했다. 한경닷컴 배샛별 기자 ...

한국경제 | 2006.12.26 00:00 | ramus