전체뉴스 391261-391270 / 528,996건

- 최신순

- 정확도순

- 과거순

-

유한양행, 이틀째 상승..20만원 재돌파

... 더욱 커질 것으로 보인다. 유한양행은 지난 11일 20만4500원을 기록했지만, 이후 내림세로 돌아섰다. 하지만 외국인의 순매수세로 이틀간의 상승세 끝에 20만원대를 회복하게 됐다. 이날 하나대투증권은 유한양행의 3분기이 양호한 실적을 보였다며 '매수'의견과 목표가 27만원을 유지했다. 유한양행은 전날 공시를 통해, 3분기 매출액은 전년동기대비 40.5% 증가한 1275억원, 영업이익은 210.8% 증가한 155억원을 달성했다고 밝혔다. 조윤정 하나대투 연구원은 ...

한국경제 | 2007.10.19 00:00 | ramus

-

하이닉스, 내년 1분기 적자 전환 불가피-키움證

키움증권은 19일 하이닉스의 실적 회복세는 내년 2분기 이후에나 가능할 것이라는 분석을 내놨다. 이 증권사 김성인 연구원은 "하이닉스가 시장의 기대치를 밑도는 부진한 3분기 실적을 발표했다"며 "올 4분기와 내년 1분기 실적전망도 극히 비관적"이라고 말했다. 4분기 하이닉스의 D램과 낸드 플래시 메모리의 출하량은 전기 대비 각각 8%와 27% 증가할 것으로 예상되나, 평균판매가격(ASP)이 28%와 25% 급락할 것으로 분석됐기 때문이다. 내년 ...

한국경제 | 2007.10.19 00:00 | ramus

-

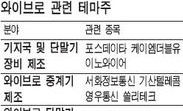

[리포트] 와이브로 관련주 접근 '신중'

... 대신증권은 최근 미국 시장 확대로 케이엠더블유의 내년 매출 증가율이 60%를 웃돌 것이라며 목표주가 3만2500원을 제시했습니다. 지금의 주가에서 50% 정도 상승할 수 있다는 분석입니다. 이들 전문가들은 와이브로 기술이 실적 개선으로 이어질 지의 여부는 1-2년내 확인되기 어렵다며 종목별로 실질적인 매출이 이뤄지고 있는지 꼼꼼히 따져봐야 한다고 지적하고 있습니다. WOW-TV NEWS 최은주입니다. 최은주기자 ejchoi@wowtv.co.kr

한국경제TV | 2007.10.19 00:00

-

3분기 스타워즈 1위 오용준 차장 "저평가株 먼저 발굴 '高수익'"

... 당시 시가총액이 300억원 미만으로 저평가돼 있었지만 회사 탐방 결과 보유 부동산 가치만 700억원에 이른다는 점을 확인하고 자신있게 주식을 사들였다"고 소개했다. 한빛소프트 역시 탐방을 통해 대작 게임인 '헬게이트-런던'의 성공과 실적개선 가능성에 기대를 걸고 과감히 투자해 높은 수익을 올렸다. 오 차장은 "PER(주가수익비율) 7∼8배 이하,PBR(주가순자산비율) 1배 이하의 저평가 종목 가운데 실적에 비해 주가가 낮고 이익개선 가능성이 있는 기업에 주목하고 ...

한국경제 | 2007.10.19 00:00 | 박해영

-

김순택 삼성SDI 사장 "불타는 열정ㆍ전략 대조영을 배우자"

... 죽기보다 힘들다"는 대조영의 극중 대사를 인용하며 "결코 좌절하지 말고 불굴의 투지로 안팎의 어려움을 타개하자"고 덧붙였다. 그는 이어 "한번 빼앗긴 자리를 되찾기 위해서는 뼈를 깎아내고 생살을 도려내는 사력만이 해결책"이라며 실적부진의 '늪'에서 벗어나 삼성SDI의 '자존심 되찾기'를 강조했다. 연료전지와 AM-OLED 사업 등을 중심으로 한 발전 전략인 'STORY 2010'에 대한 당부도 이어졌다. 그는 "아무리 좋은 전략이나 계획이 있어도 열정이 ...

한국경제 | 2007.10.19 00:00 | 김현예

-

와이브로株급등 … 추격매수 "글쎄…"

국내 와이브로 기술이 3세대(3G) 이동통신 기술의 국제표준으로 채택됐다는 소식에 와이브로 관련주들이 동반 급등했다. 전문가들은 그러나 국제표준 채택이 관련 업체들에 장기적으로는 수혜가 예상되나 실적에 반영되는 데는 상당한 시일이 걸려 막연한 기대감에 의존한 투자는 자제할 필요가 있다고 조언했다. 19일 포스데이타가 가격제한폭까지 오른 1만1450원으로 마감된 것을 비롯 서화정보통신 기산텔레콤 영우통신 케이엠더블유 이노와이어 쏠리테크 위다스 에이스안테나 ...

한국경제 | 2007.10.19 00:00 | 정종태

-

보험업종, 당분간 상승 모멘텀 지속될 것 .. 교보증권

... 전일대비 12.6% 상승하는 급등세를 보였다. 김원열 교보증권 애널리스트는 보험업종의 급등배경으로 긍정적인 업황 흐름과 소형 보험사를 중심으로 한 M&A 이슈 부각 등을 꼽았다. 보험업황에서는 자동차 손해율 안정에 따른 실적 개선 기대감, 장기보험 성장세 지속에 따른 성장성 부각, 방카슈랑스 완전실시(2008년4월)를 앞두고 보험업법 개정안 가능성 등이 기대감을 높인다는 설명이다. 김 애널리스트는 최근 급등으로 보험업종 주가수익비율(PER)이 시장 PER에 ...

한국경제 | 2007.10.19 00:00 | ramus

-

대구은행, NIM 개선시킨 유일한 은행..매수-굿모닝證

굿모닝신한증권은 19일 대구은행이 올 3분기 중 순이자마진(NIM)을 유일하게 상승시킨 은행이라고 평가했다. 투자의견은 '매수', 적정주가로는 2만1000원을 제시했다. 이 증권사 홍진표, 성준원 연구위원은 "대구은행의 3분기 실적을 긍정적으로 평가한다"며 "이자이익과 수수료이익 등 핵심영업이익이 증가하고 있기 때문"이라고 설명했다. 수수료이익은 수익증권 판매 수수료 증가로 인해 전분기 대비 10.1% 증가했으며, 이자이익은 NIM 상승과 이자부자산 ...

한국경제 | 2007.10.19 00:00 | ramus

-

동양제철화학, 자회사 턴어라운드 긍정적..목표가↑-미래에셋證

... 28만원에서 36만원으로 상향 조정했다. '매수' 투자의견은 유지했다. 이 증권사 황상연 연구원은 "동양제철의 올 3분기 매출액과 영업이익은 각각 전년동기대비 3.3%와 40.3% 증가한 3278억원과 429억원을 기록했다"며 "실적 개선세는 주력품목의 시황이 우호적으로 전개되고 있기 때문"이라고 말했다. 황 연구원은 "특히 지분법이익 등 영업외 수지 개선으로 당기순이익이 당초 예상치를 크게 상회했다"며 "자회사인 콜럼비안 케미칼과 최근 원가 절감형 투자를 마친 ...

한국경제 | 2007.10.19 00:00 | ramus

-

하이닉스, 모멘텀 부족 '목표가↓'-하나대투

하나대투증권은 19일 하이닉스에 대해 오는 2008년 1분기까지 모멘텀이 부족하다며 목표가를 기존 4만원에서 3만6000원으로 10% 낮췄다. '매수'의견은 유지. 이정 하나대투 연구원은 "하이닉스는 예상을 하회하는 3분기 실적을 냈고, 내년 1분기까지 상승모멘텀이 부족할 것으로 보여 목표주가를 하향조정했다"고 밝혔다. 하이닉스는 3분기 실적으로 연결기준 매출액 2조4400억원, 영업이익 2540억원을 기록했고본사 기준으로는 매출액 2조3400억원, ...

한국경제 | 2007.10.19 00:00 | ramus