전체뉴스 31-40 / 2,726건

- 최신순

- 정확도순

- 과거순

-

"나 죽으면 소용없는데..." 사망보험금 '연금처럼' 당겨쓴다

... 종신보험은 사망 전에 활용하기 어렵다는 단점이 있었다. 이에 변화하는 수요에 발맞춰 금융당국이 생전에 사망보험금을 활용해 생전에 생활비나 간병비 등으로 쓸 수 있게 제도 개선에 나선 것이다. 유동화가 가능한 보험계약은 계약자와 피보험자가 동일하고, 보험료 납입이 완료된 금리 확정형 종신보험이다. 다만 변액종신보험처럼 보험금 유동화가 어려운 일부 종신보험과 초고액 사망보험금은 1차 유동화 대상에서 제외된다. 일반적으로 1990년대 중반~2010년대 초반에 가입한 금리 확장형 ...

한국경제 | 2025.03.11 16:05 | 고송희

-

KB손보 금융사고 발생…손실금액 14억원

KB손해보험에서 14억원 상당의 금융사고가 발생했다. 10일 금융권에 따르면 KB손보는 임직원이 2024년 8월 30일부터 2025년 3월 5일까지 피보험자 사망건 중 장기간 미청구된 계약의 해지환급금을 임의 송금하는 횡령 사고가 발생했다. 손실금액은 총 14억200만원으로 추정된다. 한편 보험사는 보험업감독규정 제7-44조 3항에 따라 금융사고 등이 발생한 경우 즉시 공시할 의무가 있다. 김태림 기자 tae@hankyung.com

한국경제 | 2025.03.10 12:05 | 김태림

-

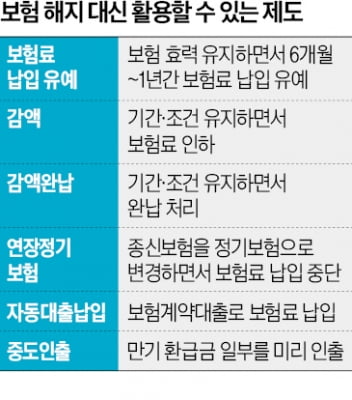

보장 살리고, 보험료 낮추는 '보험계약 유지제'

... 계약자가 해약환급금을 수령하지 않았다면 해지일로부터 일정 기간 내 보험계약의 부활을 요청할 수 있다. 보험회사가 부활을 승낙한 경우 연체이자를 포함한 지연 보험료를 납입하면 실효된 기존 계약을 부활시킬 수 있다. 재가입하는 경우와 달리 피보험자의 연령 증가에 따른 추가 보험료 부담 없이 기존 보장을 그대로 유지할 수 있다는 장점이 있다. 변액유니버셜보험 등 일부 보험상품은 쌓아둔 적립금의 일부를 먼저 찾을 수 있는 중도인출 기능을 적용하고 있다. 대출과 달리 원금·이자 ...

한국경제 | 2025.03.09 17:28 | 강현우

-

보험비 부담에 해지?…전문가들이 뜯어말리는 이유는 [짠테크핀테크]

... 계약자가 해약환급금을 수령하지 않았다면 해지일로부터 일정 기간 내 보험계약의 부활을 요청할 수 있다. 보험회사가 부활을 승낙한 경우 연체이자를 포함한 지연 보험료를 납입하면 실효된 기존 계약을 부활시킬 수 있다. 재가입하는 경우와 달리 피보험자의 연령 증가에 따른 추가 보험료 부담 없이 기존 보장을 그대로 유지할 수 있다는 장점이 있다. 변액유니버셜보험 등 일부 보험상품은 쌓아둔 적립금의 일부를 먼저 찾을 수 있는 중도인출 기능을 적용하고 있다. 대출과 달리 원금·이자 ...

한국경제 | 2025.03.08 20:44 | 강현우

-

신탁 통해 보험금청구권 활용…생전에 보험금 지급 방식·재산 관리 결정 가능

작년 관련법 개정으로 피보험자 사망 때 보험금을 받을 권리를 신탁할 수 있게 됐다. 보험 계약자이자 피보험자가 사망한 이후 유가족 재산관리가 필요하다는 취지에서 법이 개정됐다. 보험금 청구권 신탁은 3000만원 이상의 일반 사망보험금 수령 권리를 은행 등 신탁회사에 맡기고 본인 사후에 은행 등이 보험금을 받은 뒤 신탁계약에서 정한 대로 위탁자가 지정한 사후 수익자에게 정해진 방법으로 지급하는 계약이다. 신탁을 활용하는 이유는 보험계약자 사망 때 ...

한국경제 | 2025.03.05 15:52

-

치매 검사·진단부터 치료·간병까지 보장

... 물론, 장기 요양 등급 판정에 따른 재가·시설 급여, 생활자금을 최대 종신 지급하는 것이 특징이다. 출시 직후 한 달간 법인보험대리점(GA) 채널에서만 3만 건 이상 판매됐다. 이 상품은 장기요양 판정에 따라 매년 피보험자가 생존 시 생활자금으로 활용할 수 있도록 ‘(무)장기요양생활자금특약D(종신지급)’를 신설했다. 또한 ‘(무)장기요양재가급여보장특약D’를 탑재해, 1~5등급 장기요양 상태로 판정받고 재가급여를 ...

한국경제 | 2025.03.04 06:00 | 정초원

-

사망보험금, 청구권 신탁으로 남은 자녀 '경제 안전망' 강화

... 하거나 매년 자녀 생일이 있는 달에 지정된 금액을 지급한 사례가 있다. 또 남겨질 배우자의 안전한 노후생활을 위해 사전에 정한 생활비를 매달 지급하기도 한다. 보험금청구권 신탁에는 제한 요건이 있다. 종신보험과 정기보험의 사망보험금은 3000만원 이상 보장에 한정된다. 보험계약자와 피보험자, 신탁계약자는 동일해야 하고 수익자는 부모와 자녀 또는 배우자로 제한된다. 사망특약과 보험계약대출이 있으면 신탁이 불가능하다. 차주광 삼성생명 WM팀 프로

한국경제 | 2025.03.03 17:21

-

보험 중도해지 사유 1위 '경제적 부담'…"해지 대신 유지하세요"

... 커질 수 있다. 보험료 미납으로 계약이 해지된 후에도 계약자가 해약환급금을 수령하지 않았다면 해지일로부터 일정 기간 내 보험계약의 부활을 요청할 수 있다. 보험회사가 부활을 승낙한 경우, 연체이자를 포함한 연체 보험료를 납입하면 실효된 기존 계약을 부활시킬 수 있다. 재가입하는 경우와 달리 피보험자의 연령 증가에 따른 추가 보험료 부담 없이 기존 보장을 그대로 유지할 수 있다는 장점이 있다. 박찬휘기자 pch8477@wowtv.co.kr

한국경제TV | 2025.02.26 09:53

-

보험료 납입 부담될 때, 해지보다 유지 제도를 활용하세요

... 이자를 납부해야 하므로 장기간 활용할 경우 부담이 커질 수 있다. 보험료 미납으로 계약이 해지된 후에도 계약자가 해약환급금을 수령하지 않았다면 해지일로부터 일정 기간 내 보험계약의 부활을 요청할 수 있다. 보험회사가 부활을 승낙한 경우, 연체이자를 포함한 연체 보험료를 납입하면 실효된 기존 계약을 부활시킬 수 있다. 재가입하는 경우와 달리 피보험자의 연령 증가에 따른 추가 보험료 부담 없이 기존 보장을 그대로 유지할 수 있다는 장점이 있다.

한국경제 | 2025.02.26 08:31 | WISEPRESS_AI

-

삼성화재, 고객 보장 강화 車보험 특약 2종 신설

... 개인용 자동차보험의 ▲보행중 상해 보상 특약 ▲자기차량 시세하락손해 보상 특약 2종을 신설했다고 25일 밝혔다. 이번에 신설된 특약은 오는 4월 6일 책임개시 자동차보험 계약부터 가입 가능하다. '보행중 상해 보상 특약'은 피보험자가 보행 중 자동차와 부딪혀 상해를 입은 경우 보상받을 수 있는 특약이다. 자동차보험은 의무보험인 만큼 보행 중 자동차와 사고 발생 시 자동차가 가입한 보험으로 기본적인 보상을 받을 수 있지만, 보행자에게 과실이 있는 경우 과실분에 ...

한국경제TV | 2025.02.25 19:04