전체뉴스 503191-503200 / 786,687건

- 최신순

- 정확도순

- 과거순

-

[브리핑] [디스플레이] 이익변동성 축소에 따른 valuation 상승 기대...현대증권

... 7,738억원 (영업이익률: 11.2%), 976억원 (영업이익률: 7.0%)으로 추정되어 향후 실적개선이 기대되며 2분기 실적 (LG디스플레이: 7,087억원, -10.2% QoQ, 삼성SDI: 754억원, +16.6% QoQ) 우려는 주가에 선 반영된 것으로 판단된다. 특히 2010~2011년 디스플레이 중장기 사이클은 연착륙이 전망되어 비중확대 (Overweight)를 유지하고 LG디스플레이, 삼성SDI 등 디스플레이 업체는 향후 이익 변동성 축소에 따른 valuation ...

한국경제 | 2010.07.08 17:21

-

[브리핑] 현대모비스(012330) - 또 다시 분기 사상 최대실적 경신 예상...대우증권

현대모비스(012330) - 또 다시 분기 사상 최대실적 경신 예상...대우증권 - 투자의견 : 매수 - 목표주가 : 260,000원 (240,000원에서 상향) ● 12개월 목표주가를 260,000원으로 8.3% 상향 조정하고 매수의견 유지 12개월 목표주가를 종전 240,000에서 260,000원으로 8.3% 상향 조정하고 매수의견을 유지한다. 목표주가를 상향한 이유는 2010년 영업이익과 순이익을 각각 6.3%, 9.8% 상향 조정하는 ...

한국경제 | 2010.07.08 17:21

-

[브리핑] 심텍(036710) - Aim high...동양종금증권

심텍(036710) - Aim high...동양종금증권 - 투자의견 : Buy - 목표주가 : 18,000원 2분기 매출액 1,409억원(+7.9% QoQ), 영업이익 189억원(+15.0% QoQ) 기록하면서 earnings surprise 달성 전망. 분기말 환율 급등에 따라 KIKO 평가손실 발생으로 분기 순이익은 136억원 적자 예상 자사주 매각대금 460억원을 재원으로 한 KIKO 조기상환 계획에는 변함이 없음. 환율이 1,100원대 ...

한국경제 | 2010.07.08 17:21

-

[브리핑] 웅진에너지(103130) - 열리는 미국 시장, 적정주가 상향...현대증권

웅진에너지(103130) - 열리는 미국 시장, 적정주가 상향...현대증권 - 투자의견 : BUY (유지) - 적정주가 : 21,000원(17,000원에서 상향) ● 미국, EPA 온실가스 규제 강화로 미국발 태양광 수요증가 가능성 높아 전일 미국 EPA(Environmental Protection Agency)는 황화합물, 이산화질소 등 온실가스를 2005년 대비 각각 71%, 52% 감축하고, 탄소배출권을 동일 주내 또는 동일 회사내에서만 ...

한국경제 | 2010.07.08 17:21

-

[브리핑] 하나금융지주(086790) - 펀더멘털 개선을 반영해야 할 시점...하이투자증권

하나금융지주(086790) - 펀더멘털 개선을 반영해야 할 시점...하이투자증권 - 투자의견 : Buy(Maintain) - 목표주가 : 47,400원 ■ 상대적으로 견조한 2분기 실적 예상. 업종 내 Top pick 유지 하나금융지주의 2분기 실적은 구조조정 관련 충당금 규모가 경쟁 은행들에 비해 적을 것으로 예상되어 경쟁 은행들에 비해 상대적으로 견조한 수준을 유지할 것으로 예상된다. 2분기 연결순이익은 2,292억원으로 예상되며, 2010년 ...

한국경제 | 2010.07.08 17:21

-

[브리핑] 풍산(103140) - 불확실성 해소 기대...하나대투증권

풍산(103140) - 불확실성 해소 기대...하나대투증권 - 투자의견 : BUY - 목표주가 : 35,000원 ● 최근 주가급락 원인 – 2분기 실적 우려, PMX 증자 겹쳐 지난달 신고가를 지속했던 풍산 주가가 최근 고가 대비 17% 급락했다. 이는 1) 2분기 실적이 재고평가손실 확대, 외환수지 악화 가능성으로 시장 기대치를 밑돌 것으로 전망되고, 2) 미국 현지법인 PMX에 대한 2,000만 달러 증자에 기인한 것으로 판단된다. ...

한국경제 | 2010.07.08 17:21

-

[브리핑] 고려아연(010130) - 사업 구조의 변화: 귀금속 등의 매출 비중 확대로 고귀한 몸이 되다!...대신증권

고려아연(010130) - 사업 구조의 변화: 귀금속 등의 매출 비중 확대로 고귀한 몸이 되다!...대신증권 - 투자의견 : Buy (매수, 상향) - 목표주가 : 280,000원 (14.3% 상향) ● 투자의견 매수(Buy)로 상향, 목표주가 28만원으로 상향 조정 고려아연에 대해 투자의견을 매수(Buy)로 상향 조정하고, 목표주가도 28만원으로 종전보다 14.3% 상향 조정한다. 투자의견 상향 조정 이유는 1) 국제 비철금속가격이 ...

한국경제 | 2010.07.08 17:21

-

[How to Invest in 2nd half of 2010] 닮은꼴 ELS·ELW 수익률 '好好'

... 등락을 거듭하고 있지만, ELS 발행 물량은 꾸준히 늘어나고 있다. 5월에는 2조 원이 넘는 발행이 이루어지는 등, 주식시장의 조정 국면에서 ELS로의 자금 집중은 속도를 더했다. 최근 발행된 ELS의 상당수가 개별 종목보다는 주가지수를 기초자산으로 하고 있다. 상반기 내내 남유럽 재정위기 사태가 끊이지 않고 글로벌 금융 시장을 괴롭히고 있는 데다 중국의 부동산 거품 우려와 원·달러 환율의 급변동으로 금융자산 투자자들이 안심하고 증권 뉴스를 보기 힘들어졌다. ...

한국경제 | 2010.07.08 15:47

-

[How to Invest in 2nd half of 2010] 환 리스크 우려 대두 해외주식형 '주의'

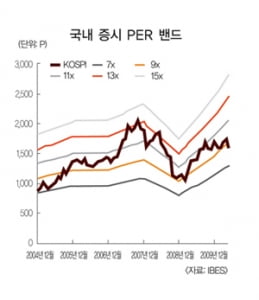

... 심하기 때문에 한두 달 수치로 그 추세를 확인하기는 어렵다. 따라서 2010년 4분기까지 확인할 필요가 있다. 이 시점에서 한국 시장만의 매력도 부각될 수 있다. 특히 밸류에이션 매력에 관심을 가질 필요가 있다. 현재 예상 주가수익비율(PER)은 8.6배로 2005년 이후 절대 저평가 영역에 진입한 상황이다. 하반기로 진입할수록 실적에 대한 기대와 밸류에이션 매력이 부각될 수 있다. 장기적인 관점에서 속도조절 구간을 국내 주식형 펀드의 비중 확대 기회로 ...

한국경제 | 2010.07.08 15:46

-

[How to Invest in 2nd half of 2010] 녹색·IT 중소형주 대세 플랜트 관련 업종도 유망

5월 이후 유럽 재정위기가 이슈화되면서 주가가 주춤하기는 하지만 하반기에도 역시 IT·자동차 부품주가 스몰 캡 시장을 주도할 거라는 관측이 대세다. 하반기 증권 투자를 생각할 때 '스몰 캡(small cap)'으로 불리는 중소형주에 대한 투자도 빼놓을 수 없다. 소형가치주로도 불리는 스몰 캡은 주로 시가총액이 작은 코스닥 상장사를 뜻하는 말로 대형 블루칩에 비해 안정성은 떨어지지만 수익성은 높을 수 있다는 장점이 있다. 주당 가격이 상대적으로 ...

한국경제 | 2010.07.08 15:42