전체뉴스 51-60 / 37,460건

- 최신순

- 정확도순

- 과거순

-

"포스코퓨처엠, 2분기가 실적 저점…투자의견 '중립'"-한국

... 대해 "올 2분기 실적이 저점일 것"이라고 판단했다. 투자의견은 '중립'을 제시했고 목표주가는 따로 밝히지 않았다. 이 증권사 김예림 연구원은 "지난 2분기 실적은 시장 컨센서스(증권사 추정치 평균)를 밑돌 전망"이라며 "스텔란티스로의 니켈·코발트·알루미늄(NCA) 출하량 감소가 주요 원인"이라고 분석했다. 이어 "스텔란티스의 크라이슬러·지프 모델이 ...

한국경제 | 2025.07.04 07:32 | 고정삼

-

"삼성전자, 환율 하락 악영향에 반도체 개선 지연…목표가↓"-하나

... ‘매수’를 유지했다. 삼성전자는 2분기 매출 75조4000억원, 영업이익 5조8000억원의 실적을 기록했을 것이라고 하나증권은 추정했다. 직전분기 대비 매출과 영업이익이 각각 5%와 14%가량 감소할 것이란 추정치다. 김록호 하나증권 연구원은 “비우호적 환율 영향에 더해 반도체 부문의 실적 개선이 당초 예상보다 적었을 것”이라고 말했다. 그는 “D램의 빗그로스(용량 기준 성장률)는 9%로 당초 예상을 밑돌 ...

한국경제 | 2025.07.04 07:27 | 한경우

-

"삼성바이오로직스, 의약품 관세 불확실성 해소 기대"-키움

... 발표될 수 있다”고 말했다. 삼성바이오로직스는 2분기 매출 1조2942억원, 영업이익 4656억원의 실적을 기록했을 것이라고 키움증권은 추정했다. 직전 분기 대비 매출은 비슷하고 영업이익은 4%가량 감소할 것이란 추정치다. 영업이익 추정치는 현재 집계된 컨센서스(증권사 추정치 평균) 4240억원 대비 10%가량 많은 수준이다. 허 연구원은 “2분기 평균 환율은 달러당 1404원으로, 직전분기 대비 3%가량 하락했다. 이에 따른 (부정적) ...

한국경제 | 2025.07.04 07:16 | 한경우

-

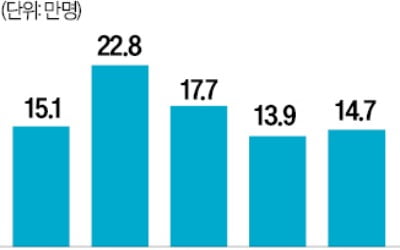

美 6월 고용 14.7만명 증가…시장 예상치 크게 웃돌아

... 견조한 증가세를 나타냈다. 미국 노동통계국(BLS)은 6월 미국의 비농업 부문 일자리가 전월 대비 14만7000명 늘었다고 3일 발표했다. 전달(5월 13만9000건 증가)보다 증가폭이 더 큰 것은 물론 다우존스가 집계한 전문가 추정치(11만 명 증가)도 크게 웃도는 수준이다. 6월 실업률은 4.1%로 전달(4.2%)보다 하락했다. 전문가 예상치(4.3%)도 밑돌았다. 미국 실업률은 2024년 5월 이후 4.0~4.2%에서 유지되고 있다. 또한 이날 미국 노동부가 발표한 ...

한국경제 | 2025.07.03 23:11 | 안상미

-

외인, 6000억 싹쓸이…"삼성전자 더 간다"

... 하루 최대 규모인 6075억원(우선주 411억원 포함)어치 삼성전자 주식을 사들였다. 외국계 증권사들의 주가 낙관이 매수를 자극한 것으로 풀이된다. 삼성전자 목표주가를 7만4000원으로 제시한 골드만삭스는 최근 2분기 영업이익 추정치를 하향하면서도 “HBM 관련 긍정적 상황이 발생하면 주가 상승 촉매로 작용할 수 있다”며 “리스크 대비 상방 여력이 더 크다”고 분석했다. JP모간도 “기술 격차는 여전하지만 ...

한국경제 | 2025.07.03 17:43 | 박한신/박주연

-

마이크로소프트, 또 감원… 9,000명 해고한다

... 업무 역할에 도입해 활용도를 높이라”는 메시지를 전달했다. 한편, MS는 3월 마감한 2025 회계연도 3분기 매출이 700억 달러, 순이익 260억 달러를 기록했다. 이는 팩트셋이 집계한 자료에 따르면, 이는 월가 추정치를 크게 웃도는 수치로 MS는 S&P 500 지수에서 가장 수익성이 높은 기업 중 하나로 평가받고 있다. 또한 임원진은 MS의 클라우드 서비스 애저(Azure)의 확장으로 4분기 매출이 전년 대비 약 14% 증가했을 것으로 ...

한국경제 | 2025.07.03 16:38 | 김민주

-

이제 '삼성전자의 시간' 오나…"드디어 63층" 개미들 '흥분' [종목+]

... 있을지는 오는 4일 나오는 2분기 잠정 실적에 달렸다는 분석이다. 증권가에선 2분기 실적은 다소 부진할 것으로 전망하고 있다. 노근창 현대차증권 리서치센터장은 "2분기 매출액은 스마트폰과 메모리 반도체 출하량에 힘입어 기존 추정치를 7% 웃도는 77조원을 기록할 것으로 예상한다"며 "다만 영업이익은 원화 강세에 따른 반도체 부문 이익 전망 하향으로 기존 추정치를 6.5% 밑도는 6조1000억원을 기록할 것으로 전망한다"고 말했다. ...

한국경제 | 2025.07.03 14:50 | 노정동

-

'신세계' 52주 신고가 경신, 전일 기관 대량 순매수

... LS증권, BUY 07월 02일 LS증권의 오린아 애널리스트는 신세계에 대해 "K-IFRS 연결 기준 2Q25 매출액은 전년동기대비 5.2% 성장한 1조 6,879억원, 영업이익은 전년동기대비 24.6% 감소한 885억원을 추정해, 기존 추정치 대비 해서는 소폭 하회하는 실적을 예상한다. 올해 2분기까지는 실적 모멘텀이 미미하겠지만, 하반기 실적 개선 모멘텀이 크게 나타날 것으로 전망한다. 백화점은 새 정부의 내수 부양 정책에 따른 소비 심리 개선 및 리뉴얼 효과가 기대되고, ...

한국경제 | 2025.07.03 10:52 | 한경로보뉴스

-

[마켓PRO] 웰스파고 "테슬라, 판촉공세에도 수요 부진 지속"

... 목표주가로 120달러를 제시하고 있다. 최근 주가의 절반에 못 미치는 가격이다. 제시 투자의견은 ‘비중 축소(Underweight)’다. 테슬라의 지난 2분기 인도 실적은 약 38만4000대다. 애널리스트들의 추정치(IR 컨센서스)는 38만5000대다. 보고서는 “그래도 4월과 5월의 부진한 실적을 감안하면 놀라운 판매량”이라고도 평가했다. 그러면서 “2분기 판매실적을 연율로 환산하면 올해 약 148만대 판매가 ...

한국경제 | 2025.07.03 10:29 | 이태호

-

'현대제철' 52주 신고가 경신, 외국인, 기관 각각 3일, 6일 연속 순매수

... [그래프]현대제철 외국인/기관 매매동향 ◆ 최근 애널리스트 분석의견 - 2분기 흑자 전환 예상 - 현대차증권, BUY 06월 26일 현대차증권의 박현욱 애널리스트는 현대제철에 대해 "25년 2분기 영업이익 910억원으로 예상하며 당사 추정치는 컨센서스 대비 낮음. 투자의견 BUY를 유지함. 그 이유는 1) 2분기 흑자로 전환할 것으로 기대되는데 이어 하반기 실적도 완만하지만 개선될 것으로 예상되고, 2) 향후 중국의 철강 감산과 구조 조정이 진행되면서 중국발 공급과잉은 ...

한국경제 | 2025.07.03 09:51 | 한경로보뉴스