전체뉴스 601-610 / 638건

- 최신순

- 정확도순

- 과거순

-

대우조선해양, 기대 이하의 1Q 실적-NH투자證

NH투자증권은 13일 대우조선해양에 대해 "올 1분기 기대 이하의 부진한 실적을 기록했다"며 투자의견을 '시장평균'으로 제시했다. 이 증권사 안지현 애널리스트는 "1분기 매출액은 기대치에 부합했으나, 영업이익은 당사 전망치와 시장 컨센서스를 각각 13.8%와 28.9%를 밑돌았다"며 "이러한 1분기 실적을 반영해 대우조선해양의 2009년 영업이익 및 주당순이익(EPS) 전망치를 각각 4.9%와 5.3% 하향 조정한다"고 밝혔다. 이어 "조선사업에 ...

한국경제 | 2009.05.13 00:00 | jhy

-

몸값거품 꺼지는 대우조선

... 예상보다 좋게 나오면서 주가가 반등하고 있지만 연중 최고치 수준에는 여전히 못 미친다. 여기에 이달 초 발표된 정부의 M&A대출 억제방침이 겹치면서 인수가격 예상치는 더욱 내려가는 추세다. 최근의 금리 상승 추세도 부담이다. 안지현 NH증권 애널리스트는 "얼마전까지 8조원대에서 거론되던 인수가격이 최근에는 6조원 안팎으로 낮아지는 분위기"라고 전했다. 인수후보 기업들도 베팅 예상액수를 낮추는 분위기다. 이상하 두산그룹 전무는 "과도한 대출을 규제하려는 정부의 ...

한국경제 | 2008.07.25 00:00 | 안재석

-

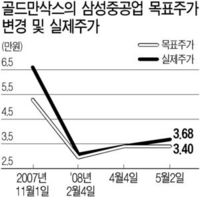

골드만삭스, 조선주 전망 '헛방' ‥ 삼성重 주가급등

... 드릴십 1척을 수주했다고 밝혔다. 이 수주 규모는 작년 매출의 11.1%에 해당하는 것이다. 특히 이 회사의 추가 선박 수주 전망이 우세해 골드만삭스가 목표주가를 올리지 않을 경우 주가 차이가 더 벌어질 것으로 보인다. 안지현 NH투자증권 연구원은 "1분기 세계 신규 선박 수주량은 전년 동기보다 48% 감소한 반면 삼성중공업의 수주 규모는 현재 15% 이상 증가하며 올해 목표치의 40%를 넘어섰다"며 "장기적인 수주 전망은 더욱 밝다"고 분석했다. 특히 ...

한국경제 | 2008.05.02 00:00 | 김재후

-

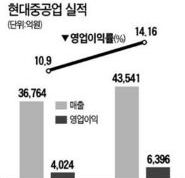

현대重 1분기 영업익 6396억 '사상최대'

... 실적 개선에 결정적인 역할을 했다"고 설명했다. 또 엔진기계부문은 발전용으로 개발한 고유모델 엔진의 수익성 개선에 힘입어 매출 4424억원에 영업이익 960억원을 내며 6개 사업부문 중 가장 높은 21.7%의 이익률을 보였다. 안지현 NH투자증권 연구원은 "플랜트와 건설장비 및 기타 부문에서 매출 및 영업이익 성장성이 당초 예상치를 크게 웃돌아 2008년 연간 실적 전망치 달성은 큰 무리가 없을 것"이라고 말했다. NH투자증권은 올해 매출과 영업이익 전망치를 ...

한국경제 | 2008.04.28 00:00 | 임상택

-

대우조선 인수가 5조~7조 추정-NH

... 기존 발표에 따르면 1순위 매각 대상은 현대건설이었으나 채권단 간의 이견으로 인해 딜이 지연되면서 정부기관이 50% 이상의 지분을 보유하고 있어 매각 의사 결정이 상대적으로 용이한 대우조선해양의 매각건이 우선순위를 차지하게 됐다. 안지현 NH증권 애널리스트는 "매각은 공개입찰 방식으로 진행될 예정이나 대우조선해양의 방산부문이 민수부문과 일괄 매각되는 것으로 결정될 경우 국가기술 유출방지 측면에서 외국계 업체의 지분 취득은 사실상 제한될 것"이라고 판단했다. 주간사 ...

한국경제 | 2008.03.27 00:00 | ramus

-

모두투어, 여행주 '톱픽'에 등극할까(장마감)

... 모두투어로 바꾼다"고 말했다. 현대증권 한익희 애널리스트는 "모두투어는 선두업체인 하나투어에 비해 상대적으로 높은 성장세를 실현하고 있고 이런 추세가 상당기간 이어질 전망이어서 투자매력이 높다"고 말했다. 반면, 굿모닝신한증권 안지현 애널리스트는 "실적이나 성장 전망은 모두 밝고 회사의 주가도 중장기적으로 계속 올라갈 것으로 보이지만 단기적으로 많이 올라 가격부담이 있다"며 신중한 입장을 보였다. (서울연합뉴스) 김대호 기자 daeho@yna.co.kr

연합뉴스 | 2007.07.16 00:00

-

롯데관광, '3L' 심볼마크 소송 영향 제한적-굿모닝신한

굿모닝신한증권은 29일 롯데관광개발에 대해 롯데그룹의 심볼마크 사용 금지 청구소송 영향은 제한적이라며 기존 '중립'의견과 적정주가 2만1000원을 유지했다. 이 증권사 안지현 연구원은 "28일 롯데그룹이 비계열사인 롯데관광개발을 대상으로 쓰리엘(3L) 심볼마크 사용 금지를 요청하는 등록서비스표권 침해금지 소송을 제기했다"며 "그러나 이로 인한 부정적인 영향을 제한적일 것"이라고 판단했다. 다만 만일 롯데관광개발이 이번 소송에서 패소홰 향후 심볼을 ...

한국경제 | 2007.06.29 00:00 | ramus

-

[업종분석] 여행 ‥ 출국자 年11% 증가 … 2011년까지 高성장

... 30개사 중심으로 급속히 재편되는 양극화 현상이 심화되고 있어 상위 업체들의 수혜 규모가 한층 커질 것이란 분석이다. 실제 2000년 상위 30개사의 시장점유율은 22.8%에 그쳤으나 2006년에는 43.6%로 크게 늘었다. 안지현 굿모닝신한증권 연구원은 "마케팅 비용 지출이 안정화 추세를 보이고 있는데다 국내 항공사의 하드블록폐지 여파도 크지 않아 5위권 내 선두 여행사들의 성장성이 더욱 커질 것"으로 내다봤다. ◆하반기 유망 여행주는 하나투어에 대한 ...

한국경제 | 2007.06.03 00:00 | 김형호

-

여행株 동반 강세

... 주가수익비율이 업종평균에 비해 저평가된 상태라며 올해 국내 5대 종합여행사로의 레벨업이 가능할 것으로 전망했다. 굿모닝신한증권은 이날 여행업종에 대해 위험 요인들의 부정적 영향이 제한적이라며 최선호주로 모두투어를 제시했다. 이 증권사 안지현 연구원은 중국과의 항공 자유화 정책 확대, 주5일제 적용 범위 확대, 주요 국가와의 무비자 입국 협정 논의 등으로 우리나라 해외출국자수 비중의 포화 수준이 당초 예상했던 전체 인구 중 30~35%에서 최소 40% 이상으로 업그레이드될 ...

한국경제 | 2007.05.29 00:00 | ramus

-

여행업 최선호주 '모두투어'-굿모닝신한

굿모닝신한증권은 29일 여행서비스산업에 대해 위험 요인들의 부정적 영향은 제한적이라며 최선호주로 모두투어를 제시했다. 이 증권사 안지현 연구원은 현재 여행 산업의 위험 요인으로 마케팅 비용 부담 증가, 국적 항공사의 하드블록 폐지, 개별여행(FIT) 인프라 투자로 인한 ROE(자기자본순이익률)악화 가능성 등을 들 수 있지만, 이로 인한 부정적 영향은 제한적일 것으로 판단했다. 이는 △현재 마케팅비 지출 안정화 △선두권 업체의 경우 20~30%에 ...

한국경제 | 2007.05.29 00:00 | ramus