전체뉴스 62091-62100 / 66,965건

- 최신순

- 정확도순

- 과거순

-

이랜텍, 2차전지 수요증가 '매수' 추천

... 연구원은 "노트북 배터리팩에 대한 신규 매출처를 확보함에 따라 매출 증가와 수익 개선이 기대된다"고 분석했다. 김 연구원은 "이랜텍이 일부 저마진 제품을 외주처리하는 방식으로 생산비용을 줄임에 따라 지난해 3.2%에 불과했던 영업이익률이 올해 5.2%로 높아질 것"이라고 전망했다. 번호이동성 제도 시행에 따른 휴대폰 배터리팩 매출 증가와 미국 델사에 대한 노트북 배터리팩 공급 시작 등도 실적호전 요인으로 꼽혔다. 이건호 기자 leekh@hankyung.com

한국경제 | 2004.07.01 00:00

-

[하반기 경영전략] 금호아시아나그룹..주5일 시대…레저산업 기반 마련

... 했다. 운송 부문의 경우 아시아나항공은 고수익 노선인 중국 및 일본 항공편을 확대하고 금호개발은 중국 등 해외 고속버스 신규노선 개발 및 인수를 통해 사업을 확대한다는 전략이다. 제조업도 금호아시아나 성장의 기반이다. 영업이익률 세계 1위를 지키고 있는 금호타이어는 2008년까지 세계 8대 타이어 메이커로 도약한다는 중기 전략을 마련했다. 석유화학은 고부가가치 신제품과 미래 신수종사업에 적극 진출해 그룹 성장의 견인차 역할을 맡기로 했다. 올 상반기 ...

한국경제 | 2004.07.01 00:00

-

KGI,"臺 휴대폰 부품..3분기 전망 긍정적"

1일 대만 KGI증권은 휴대폰 및 관련부품 산업과 관련 컬러 휴대폰이 글로벌 휴대폰 출하 성장을 견인할 것이라며 하반기 출하가 상반기 대비 3.7% 증가할 것으로 추정했다. 이어 신모델 출시는 3분기 이익률 압력을 어느 정도 상쇄할 것으로 보여 대만 휴대폰 부품업에 긍정적일 것으로 내다봤다. 한편 자체 브랜드 생산에 집중하고 있는 BenQ를 선호한다고 밝혔다. 한경닷컴 장원준 기자 ch100sa@hankyung.com

한국경제 | 2004.07.01 00:00 | ch100sa

-

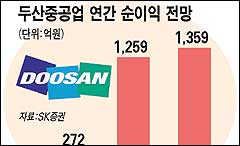

두산重, 민영화이후 최대 순익..올 362% 증가 1259억

... 이를 것"이라고 내다봤다. 그는 "지난해 신규 수주가 거의 없었던 점을 감안하면 이같은 신규수주 증가 추세는 두산중공업 주가에 긍정적으로 작용할 것"이라고 평가했다. 인력감축으로 인한 비용감소도 투자 포인트로 꼽힌다. 조 애널리스트는 "지난해 4분기 구조조정 효과가 올해 수익성 개선에 기여할 것"이라며 "매출총이익률은 지난해보다 3.9%포인트 늘어난 15.3%에 달할 것"이라고 분석했다. 박동휘 기자 donghuip@hankyung.com

한국경제 | 2004.07.01 00:00

-

[브리핑] 휘닉스피디이 (050090) - PDP 가격 인하의 수혜주...현대증권

... 직결됨. - 2003년 PDP 부문의 매출 비중은 8%에 불과했으나 올해 1분기에는 16%로 증가하였으며 2004년 26%, 2005년 42% 로 비중이 커지면서 사업구조가 성공적으로 전환되고 있음. - 이로 인해 동사의 영업이익률은 2003년 19.3%에서 PDP 매출 비중이 크게 증가하는 2005년에는 27%로 개선될 것으로 기대됨. - 이는 향후 주가 상향 re-rating의 발판이 될 전망임. ▷ 적정주가 42,000원, 2005년 성장성 감안시 ...

한국경제 | 2004.06.30 11:56

-

[브리핑] 모닝브리프...대신증권

...닝브리프...대신증권 1. 대우조선해양: 수익성 개선 가능성에 무게비중을 높여가야 할 시기 - Buy(매수) 유지 - 저가선건조와 원재료부담의 악재 마무리와 구조변화 동시에 진행 예상 - 5월 누계 7%대의 안정적인 영업이익률 기록 - 내년 1분기까지 저선가선과 동시에 LNG선 인도 집중으로 수익구조변화 가능성 - 투자의견 매수 유지, 목표가 15,900원 상향 2. 국순당: 투자의견 시장수익률 유지. 목표가 13,000원으로 하향조정 - Market ...

한국경제 | 2004.06.30 09:13

-

국순당 '보유' 목표가 1만4000원-삼성

30일 삼성증권은 국순당에 대해 앞으로 매출액 감소와 영업이익률 하락이 예상된다며 투자의견 보유를 제시했다. 목표주가 1만4,000원. 삼성은 내수 둔화로 전체 약수지장이 줄고 국순당의 점유율도 지난해 73%에서 최근 68%까지 내려갔다고 설명했다.2분기실적이 시장 기대를 크게 하회할 것으로 예상. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2004.06.30 00:00 | parkbw

-

한진해운등 저평가주 "1년이상 장기보유 바람직" .. 대신증권

한진해운 BNG스틸 쌍용자동차 등 수익성이나 자산가치에 비해 주가가 저평가된 종목들이 중장기 가치투자에 적합하다는 분석이 나왔다. 대신증권은 30일 자기자본이익률(ROE)은 높고 주가수익비율(PER)과 주가순자산비율(PBR)은 낮은 이들 종목에 중장기 투자하는 가치투자에 관심을 가질 만하다고 평가했다. 이 증권사 김우재 연구원은 "2000년 1월부터 지난 5월까지 53개월 동안 주요 투자지표별 상위 종목 수익률을 조사한 결과 PBR PER ROE ...

한국경제 | 2004.06.30 00:00

-

[발굴 e-기업]디에스엘시디(051710)

... 1분기와 2분기 매출을 나눠보면 1분기 매출은 692억원, 2분기 매출은 769억원으로 2분기가 1분기보다 더 많은 매출을 거둘 전망입니다. 앵커2>올해 상반기 매출이 작년 연간매출에 육박할 정도로 매출 규모가 크게 성장한데다가 이익률도 10% 가까이 발생하고 있는데, 디에스엘시디 매출은 해마다 얼마나 커져 왔습니까? 기자3>디에스엘시디는 생산하는 백라이트유닛의 98%이상을 삼성전자에 납품하고 있습니다. 삼성전자에 첫 공급을 시작한 지난 99년 110억원의 매출을 ...

한국경제TV | 2004.06.30 00:00

-

메리츠,"에이스디지텍..신규투자위해 자금조달 필요"

30일 메리츠증권 문현식 연구원은 에이스디지텍이 07년까지 4개 라인 증설을 통해 1조원 매출 달성이라는 비젼을 갖고 있다고 전하고 하반기 매출및 이익률이 그 가능성을 가늠하는 중요한 잣대가 될 것으로 전망했다. 신규라인 투자를 위해서는 시설자금 차입이나 유상증자가 필요할 것으로 판단하고 10~15%선의 증자를 예상. 투자 시기로 보아 내년 상반기내가 유력할 것으로 분석한 가운데 유상증자 가능성은 결국 주가 단기 모멘텀을 약화시키며 추가 상승여력을 ...

한국경제 | 2004.06.30 00:00 | hskim