전체뉴스 61-70 / 15,826건

- 최신순

- 정확도순

- 과거순

-

[마켓PRO] Today's Pick : "LG유플러스, 믿고 있었다구 차은우"

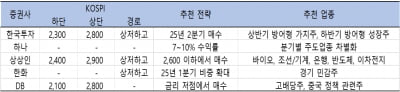

... 것으로 기대됨. -투자의견 매수를 유지하며 목표주가는 9만원으로 설정. 기업가치제고계획 공시는 NAV 대비 할인율 축소를 가져올 것으로 예상되며, 이는 LG 주가 상승의 요인이 될 수 있음. 한국철강 "부진한 실적, valuation 매력 유효" 목표주가 : 1만3000원→1만1500원(하향) / 현재주가 : 8950원 투자의견 : 매수(유지) / 현대차증권 [체크 포인트] -주택경기와의 시차를 고려할 때 4분기에도 실적 부진이 지속될 것으로 ...

한국경제 | 2024.11.25 08:52 | 배태웅

-

당일 증권사 관심 종목 - CJ제일제당 , 한국가스공사 등

... 회복, 원가 부담 완화, 비주력사업의 매각을 통한 핵심사업 경쟁력 강화 등 긍정적인 모습이 부각될 것. 3Q24 Review: 국내 식품 부진에 발목. 목표주가 하향 조정, 해외 매출 성장성 필요. 목표주가 370,000원(SOTP Valuation, 사업부문별 가치합산평가)으로 19.6% 하향."" 이라고 분석했다. [오늘 투자 주요종목] CJ제일제당,한국가스공사,더블유게임즈,시프트업,아모레퍼시픽,NHN,펄어비스,솔루엠,LX세미콘,GKL,넥슨게임즈,한전KPS,네...

한국경제 | 2024.11.13 14:30 | 한경info

-

'NICE평가정보' 52주 신고가 경신, 중장기적인 배당성장 주 - LS증권, BUY(유지)

◆ 최근 애널리스트 분석의견 - 중장기적인 배당성장 주 - LS증권, BUY(유지) 10월 29일 LS증권의 정홍식 애널리스트는 NICE평가정보에 대해 "성장성: 1)매출액 & 영업이익, 2)배당성장. Valuation 저평가. 동사는 추세적인 성장(2024년 매출액 & 영업이익 최대 실적 전망)에도 불구하고 Valuation 12MF P/E 8.9배(EPS growth 12.1%, 2023년 ~ 2026년 CAGR)으로 역사적 저점(과거 10년 ...

한국경제 | 2024.11.06 15:39 | 한경로보뉴스

-

'NICE평가정보' 52주 신고가 경신, 중장기적인 배당성장 주 - LS증권, BUY(유지)

◆ 최근 애널리스트 분석의견 - 중장기적인 배당성장 주 - LS증권, BUY(유지) 10월 29일 LS증권의 정홍식 애널리스트는 NICE평가정보에 대해 "성장성: 1)매출액 & 영업이익, 2)배당성장. Valuation 저평가. 동사는 추세적인 성장(2024년 매출액 & 영업이익 최대 실적 전망)에도 불구하고 Valuation 12MF P/E 8.9배(EPS growth 12.1%, 2023년 ~ 2026년 CAGR)으로 역사적 저점(과거 10년 ...

한국경제 | 2024.11.05 11:25 | 한경로보뉴스

-

[마켓칼럼] 코스피 당분간 박스권…저평가 종목 주목해야

... 주식시장이 하락 추세 내 박스권 흐름을 보일 것이라는 전망에 변화가 없다. 추세 전환은 미국 경기와 한국의 수출 증가율이 저점에 근접하는 시점으로, 전자는 내년 상반기, 후자는 내년 중하반기 정도일 것으로 예상한다. 실적과 밸류에이션(valuation·실적 대비 주가 수준)을 기반으로 종목별로 접근하는 것이 적절해 보인다. 실적 ‘모멘텀’이 양호한 업종이면서 절대적으로 저평가 국면에서 주주가치 제고 노력이 돋보이는 밸류업 수혜업종, 기준금리 인하에 따른 ...

한국경제 | 2024.10.31 14:42

-

[마켓칼럼] 코스피 당분간 박스권…저평가 종목 주목해야

... 주식시장이 하락 추세 내 박스권 흐름을 보일 것이라는 전망에 변화가 없다. 추세 전환은 미국 경기와 한국의 수출 증가율이 저점에 근접하는 시점으로, 전자는 내년 상반기, 후자는 내년 중하반기 정도일 것으로 예상한다. 실적과 밸류에이션(valuation·실적 대비 주가 수준)을 기반으로 종목별로 접근하는 것이 적절해 보인다. 실적 ‘모멘텀’이 양호한 업종이면서 절대적으로 저평가 국면에서 주주가치 제고 노력이 돋보이는 밸류업 수혜업종, 기준금리 인하에 따른 ...

한국경제 | 2024.10.30 15:09

-

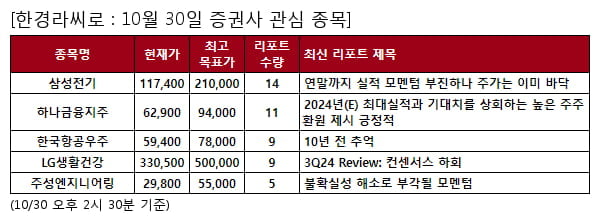

당일 증권사 관심 종목 - 삼성전기 , 하나금융지주 등

... 재고조정 지속, 4Q24 영업이익 1,614억원(-28%QoQ) 전망. 2024년과 2025년 영업이익을 각각 10%, 17% 하향 수정하고, 목표주가를 16만원(평균 P/B 1.4x)으로 하향조정. 그러나 동사 주가는 이미 역사적 Valuation 밴드 저점에 위치해 있으며, 내년 상반기 MLCC 시황 개선을 기대 하며 투자의견 "매수"를 유지"" 라고 분석했다. [오늘 투자 주요종목] 삼성전기,하나금융지주,한국항공우주,LG생활건강,주성엔지니어링,한화오션,두산퓨얼셀,엔씨소프트 ...

한국경제 | 2024.10.30 14:30 | 한경info

-

[마켓PRO] Today's Pick : "한소희 운동화 '에샤페' 덕에 실적 개선"

... 관리 목표를 제시하면서 이전 정책보다 유연하게 주주환원 강화를 위한 계획 마련. -2024년말 BPS 기준 현재 PBR은 0.45배, 목표주가는 PBR 0.59배에 해당. 주주환원 강화 외에도 9% 이상의 ROE만 감안해도 Valuation매력이 높아. 3분기 DPS는 600원이며, 1500억원의 자기주식 추가매입 발표. 4분기 DPS는 1900원, 2024년 주주환원율은 39%로 전망. 엔씨소프트 - 내년을 바라보기에 좋은 가격, 좋은 주식 목표주가 : 22만원&...

한국경제 | 2024.10.30 08:46 | 조아라

-

[마켓PRO] Today's Pick : "한화에어로, 20조 클럽 목전"

... 선물하기의 성장이 정체. 콘텐츠 매출은 -12.4%로 전 사업부 부진한 영향으로 풀이. -과거 공격적인 사업 확장에 따른 자회사 가치를 인정받았지만 최근 경기 어려운 시기에는 다운사이징을 통해 수익성을 확보하는 전략이 필요. 이에 따라 목표주가 산정에 기존에는 자회사 투자유치 시 기업 가치를 반영했지만 사업부별 영업상황을 고려해 peer valuation 방식으로 변경해 목표주가를 하향 조정. 조아라 기자 rrang123@hankyung.com

한국경제 | 2024.10.16 08:30 | 조아라

-

'한국금융지주' 52주 신고가 경신, 3Q24 Preview: 충당금 부담 축소, Trading 손익 개선 - KB증권, BUY

... 받을 수 있고 3) 발행어음 운용 스프레드 회복 과정에서 이자 및 평가이익 증가가 예상되기 때문. 2025년 IMA 인가를 목표를 준비하고 있다는 점에서 승인이 이루어진다면 시장 선점 효과 역시 기대할 수있을 것으로 전망. 지금의 Valuation에서는 잠재 Risk에 대한 우려가 충분히 반영되어 있다고 판단되며 증권업종 최선호 종목으로 유지"라고 분석하며, 투자의견 'BUY', 목표주가 '103,000원'을 제시했다. 한경로보뉴스 이 기사는 한국경제신문과 금융 AI ...

한국경제 | 2024.10.14 12:10 | 한경로보뉴스