전체뉴스 71-80 / 2,600건

- 최신순

- 정확도순

- 과거순

-

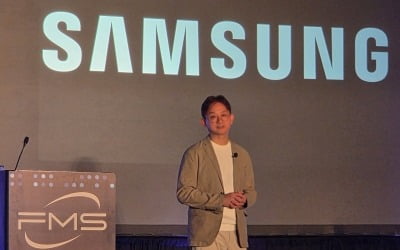

"맞춤형 HBM 시장, 삼성 미래 위한 무대로 만들 것" [김인엽의 퓨처 디스패치]

... 슈퍼컴퓨터(HPC)용 Z낸드인 800GB Z-SSD를 출시한 뒤 7년 만이다. 이 제품은 기존 솔리드스테이트드라이브(SDD)보다 응답 속도가 5배 이상 빠른 고성능 낸드플래시였다. 그러나 비싼 가격과 적은 용량이 발목을 잡았다. 인텔도 DRAM과 낸드의 중간 형태인 옵테인이라는 상품을 내놨지만 비슷한 이유로 철수했다. Z낸드의 부활은 AI 모델의 부상과 맞물린다. 대규모 AI 모델들이 등장하며 데이터셋을 빠른 속도로 불러와야하는 수요가 생긴 것이다. 현재 그래픽처리장치(GPU)가 ...

한국경제 | 2025.08.06 15:51 | 김인엽/강해령

-

SK하이닉스, AI 중심 수요·기술 우위 기반 실적 기대감이 반등 견인

... 약 69% 증가한 9조2천억 원 수준에 달했으며, 이는 전방 예측치를 상회하는 성과였다. 이 같은 실적은 고대역폭 메모리(HBM) 수요 확대에 기반한 것으로, SK하이닉스는 업계 주도권을 장악하며 삼성전자를 제치고 세계 최대 DRAM 업체로 부상했다. 회사 측은 연말까지 HBM 판매량을 2024년 대비 두 배로 늘릴 것으로 보고 있으며, 이를 바탕으로 올해 설비투자(CAPEX) 규모를 크게 확대할 계획을 발표했다. 시장 전문가들은 SK하이닉스의 기술력과 AI ...

한국경제 | 2025.08.05 10:43

-

'이엔에프테크놀로지' 52주 신고가 경신, 10배가 안되는 밸류에이션, 리레이팅 필요 - NH투자증권, BUY(신규)

◆ 최근 애널리스트 분석의견 - 10배가 안되는 밸류에이션, 리레이팅 필요 - NH투자증권, BUY(신규) 07월 21일 NH투자증권의 양정현 애널리스트는 이엔에프테크놀로지에 대해 "높은 DRAM 노출도와 균형 잡힌 고객 비중에 기반해 영업이익 기준 사상 최대 실적 경신할 전망. 제품 Mix 개선과 원재료비 절감으로 체질 개선까지 이뤄낸 동사 밸류에이션의 리레이팅이 필요"라고 분석하며, 투자의견 'BUY(신규)', 목표주가 '54,000원'을 ...

한국경제 | 2025.07.30 14:41 | 한경로보뉴스

-

'이엔에프테크놀로지' 52주 신고가 경신, 10배가 안되는 밸류에이션, 리레이팅 필요 - NH투자증권, BUY(신규)

◆ 최근 애널리스트 분석의견 - 10배가 안되는 밸류에이션, 리레이팅 필요 - NH투자증권, BUY(신규) 07월 21일 NH투자증권의 양정현 애널리스트는 이엔에프테크놀로지에 대해 "높은 DRAM 노출도와 균형 잡힌 고객 비중에 기반해 영업이익 기준 사상 최대 실적 경신할 전망. 제품 Mix 개선과 원재료비 절감으로 체질 개선까지 이뤄낸 동사 밸류에이션의 리레이팅이 필요"라고 분석하며, 투자의견 'BUY(신규)', 목표주가 '54,000원'을 ...

한국경제 | 2025.07.29 09:26 | 한경로보뉴스

-

'이엔에프테크놀로지' 52주 신고가 경신, 10배가 안되는 밸류에이션, 리레이팅 필요 - NH투자증권, BUY(신규)

◆ 최근 애널리스트 분석의견 - 10배가 안되는 밸류에이션, 리레이팅 필요 - NH투자증권, BUY(신규) 07월 21일 NH투자증권의 양정현 애널리스트는 이엔에프테크놀로지에 대해 "높은 DRAM 노출도와 균형 잡힌 고객 비중에 기반해 영업이익 기준 사상 최대 실적 경신할 전망. 제품 Mix 개선과 원재료비 절감으로 체질 개선까지 이뤄낸 동사 밸류에이션의 리레이팅이 필요"라고 분석하며, 투자의견 'BUY(신규)', 목표주가 '54,000원'을 ...

한국경제 | 2025.07.28 14:57 | 한경로보뉴스

-

이오테크닉스, 구조적 상승 국면 돌입

... 반도체 장비 수요 회복, 기관 집중 매수, 실적 개선 기대, 그리고 증권사들의 목표가 상향으로 구조적 상승 흐름에 진입한 것으로 평가된다. 우선 반도체 공정에서의 레이저 기술 채택이 가속화되고 있다. 삼성전자 등 주요 고객의 DRAM 1c 및 HBM, NAND 공정에 레이저 어닐링과 스텔스 다이싱 장비 도입이 확대되면서, 해당 장비의 매출 증가가 본격화될 조짐이다. 신한투자증권은 2분기 매출과 영업이익이 전분기 대비 각각 약 6.7%, 11.1% 증가하며 컨센서스를 ...

한국경제 | 2025.07.22 13:33

-

2차전지 반등 vs 반도체 기대…하반기 수혜주 어디? [진짜 주식 3부]

... “지금 증시는 순환매 장세로, 반도체·바이오·2차전지·자동차가 번갈아 중심을 잡는 구간”이라며 “이 중에서도 반도체는 하반기 업황 반등이 명확히 예고된 섹터”라고 강조했다. 그는 “서버 DRAM 수요에 이어, 애플의 차세대 아이폰 메모리 확장과 윈도우12 출시에 따른 PC 수요 증가, 연말 폴더블폰 출시에 따른 부품 수요 확대 등 모멘텀이 풍부하다”고 설명했다. 또 “4분기 삼성전자 평택공장, SK하이닉스 ...

한국경제 | 2025.07.21 11:32 | 고영국 증권에디터 yggo@wowtv.co.kr

-

'테스' 52주 신고가 경신, 안정적 포트폴리오, 탄탄한 실적 - 메리츠증권, BUY

... 안정적 포트폴리오, 탄탄한 실적 - 메리츠증권, BUY 07월 09일 메리츠증권의 김동관 애널리스트는 테스에 대해 "2Q25E 매출액 743억원(+23%), 영업이익 131억원 (+31%, OPM 18%) 예상. 국내 고객사 1b DRAM 투자 확대, NAND 전환 투자로 실적 성장 지속. 4Q25E 신규 fab(P4·M15X) 매출 인식 시작되며 2026년 본격 확대 전망. BSD(3Q25E), HD-ACL(4Q25E) 등 신규 장비 연내 퀄 종료 예상. 연말로 갈수록 ...

한국경제 | 2025.07.16 13:32 | 한경로보뉴스

-

SK하이닉스, AI 메모리 힘입어 실적·주가 동반 강세 지속

... 역대 두 번째 기록 수준으로 호조를 보였으며, 영업이익률도 탄탄한 흐름을 이어갔다. 특히 AI 서버 수요 확대로 HBM3E 등 고부가 제품 비중이 크게 확대된 점이 실적을 견인했다. 시장 조사기관에 따르면 SK하이닉스는 글로벌 DRAM 점유율에서 선두 자리를 꿰찼으며, HBM 시장에서도 절반에 달하는 비중을 확보한 것으로 파악된다. 이는 삼성전자의 실적 둔화와 대비되며, 차별적 경쟁 우위로 받아들여진다. 주가 역시 강한 랠리 후에도 추가 상승 여력을 인정받고 ...

한국경제 | 2025.07.16 13:03

-

SK하이닉스, AI 메모리 힘입어 실적·주가 동반 강세 지속

... 역대 두 번째 기록 수준으로 호조를 보였으며, 영업이익률도 탄탄한 흐름을 이어갔다. 특히 AI 서버 수요 확대로 HBM3E 등 고부가 제품 비중이 크게 확대된 점이 실적을 견인했다. 시장 조사기관에 따르면 SK하이닉스는 글로벌 DRAM 점유율에서 선두 자리를 꿰찼으며, HBM 시장에서도 절반에 달하는 비중을 확보한 것으로 파악된다. 이는 삼성전자의 실적 둔화와 대비되며, 차별적 경쟁 우위로 받아들여진다. 주가 역시 강한 랠리 후에도 추가 상승 여력을 인정받고 ...

한국경제 | 2025.07.15 13:03