전체뉴스 8951-8960 / 11,461건

- 최신순

- 정확도순

- 과거순

-

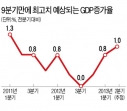

8분기 연속 0%대 성장 벗어날까

... 무역수지도 흑자 기조를 지속하고는 있지만 수출보다 더 큰 폭으로 수입이 감소하는 '불황형 흑자'가 이어지고 있다. 2분기 성장률이 비교적 높게 나오더라도 시장에 미치는 긍정적인 영향은 제한될 것이라는 분석도 나온다. 김유미 한화투자증권 연구원은 “한은의 수정 전망이 이미 시장에 반영된 만큼 성장률이 나오더라도 시장엔 큰 영향을 주지 못할 것”이라며 “다만 경제가 더 나빠지지 않을 것이라는 신호를 줘 투자자들에게 안도감을 줄 수는 있다”고 말했다. 고은이 기자 ...

한국경제 | 2013.07.22 16:59 | 고은이

-

선장 잃은 한화투자증권··경영공백 우려

임일수 한화투자증권 사장이 갑작스럽게 사의를 표명한 지 한 달이 다되가지만, 아직까지 차기 사장 선임은 오리무중입니다. 임 사장이 물러나게 된 내부사정에 대한 의문과 함께, 경영공백에 대한 우려까지 제기되고 있습니다. 보도에 김민수 기자입니다. 임일수 한화투자증권 사장이 사의를 표명한 것은 지난달 26일. 임 사장은 임직원들에게 보낸 이메일을 통해 "다수의 임직원을 내보낸 데다 실적마저 악화돼 송구스럽다"며 "책임을 진다는 의미에서 사임한다"고 ...

한국경제TV | 2013.07.18 16:15

-

[특징주]이라이콤, 2분기 호실적 전망에 '강세'

이라이콤이 2분기 호실적 전망에 강세를 보이고 있다. 18일 오전 9시 13분 현재 이라이콤은 전날보다 400원(2.31%) 오른 1만7700원에 거래되고 있다. 김희성 한화투자증권 연구원은 "이라이콤의 2분기 매출액과 영업이익은 각각 전년 동기 대비 61.8%, 336.1% 증가한 1505억원, 96억원을 달성할 것"이라며 "삼성전자의 중저가 스마트폰 판매 확대와 중국 매출 증가가 성장을 이끌었다"고 분석했다. 김 연구원은 "이라이콤은 삼성전자와 ...

한국경제 | 2013.07.18 09:14 | 강지연

-

"이라이콤, 삼성·애플 동시 수혜…2분기 실적 호조"-한화

한화투자증권은 18일 이라이콤이 2분기 본격적인 실적 호조를 보인 뒤 3분기에는 사상 최대 분기 실적을 낼 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다. 이라이콤의 2분기 매출액과 영업이익은 각각 전년 동기 대비 61.8%, 336.1% 증가한 1505억원, 96억원으로 추정했다. 삼성전자의 중저가 스마트폰 판매 확대와 중국 매출 증가가 실적 성장을 이끌었다는 분석이다. 3분기에는 애플의 아이폰5S와 삼성전자 태블릿PC 매출이 확대되면서 ...

한국경제 | 2013.07.18 08:20 | 이지현

-

"고려아연, 원가상승으로 2분기 실적 부진…목표가↓"-한화

한화투자증권은 18일 일시적인 원가상승으로 고려아연의 2분기 실적이 부진할 전망이라며 목표주가를 기존 42만원에서 36만원으로 하향조정했다. 투자의견은 '매수'로 유지했다. 고려아연의 2분기 매출액과 영업이익은 각각 전년 동기 대비 3.2%, 41.8% 하락한 1조2622억원, 1491억원으로 추정했다. 김강오 연구원은 "은 판매량이 86.4% 늘었지만 은 평균 가격은 17.1% 하락했다"고 전했다. 또 고가의 호주산 비중이 늘면서 2분기 실적 ...

한국경제 | 2013.07.18 07:59 | 이지현

-

[특징주]한샘, 2분기 실적호조에 '강세'

...%) 뛴 3만5200원에 거래되고 있다. 전날 한샘은 2분기 별도 영업이익이 전년 동기 대비 90.6% 증가한 196억1200만원, 매출액은 28.7% 늘어난 2358억9900만원으로 잠정 집계됐다고 공시했다. 정홍식 한화투자증권 연구원은 "한샘의 2분기 매출과 영업이익이 분기 최대 실적을 달성했다"며"특히 2분기 부엌가구 사업부문 매출이 전년 동기 대비 29.3% 늘면서 큰 폭으로 성장했다"고 밝혔다. 한경닷컴 강지연 기자 alice@hanky...

한국경제 | 2013.07.17 09:11 | 강지연

-

"삼성엔지니어링 목표가 대폭 하향" -한화투자증권

한화투자증권은 삼성엔지니어링에 대해 1분기에 이어 2분기 실적도 부진하다고 평가하고 목표주가를 기존 12만5000원에서 8만8000원으로 대폭 하향조정했습니다. 조동필 한화투자증권 연구원은 "2분기 실적이 애초의 예상치를 크게 밑돌았고 올해 신규수주가 기존의 전망치를 큰 폭으로 하회할 전망이어서 향후 매출액이 감소할 것으로 보인다"며 목표주가를 낮춘 이유를 밝혔습니다. 조 연구원은 "미국과 사우디아라비아 등 해외 사업장에 대한 손실 정리가 있었기 ...

한국경제TV | 2013.07.17 09:06

-

삼성엔지니어링, 실적 신뢰도 '추락'…증권가 "살 때 아냐"

... 자기자본이익률(ROE)이 30%대에서 10%대로 낮아짐에 따라 주가수준 하향조정이 불가피하다"며 "하반기 실적개선 여부를 기다리며 보수적으로 접근해야 한다"고 조언했다. 삼성엔지니어링에 대한 국내 증권사들의 목표주가도 일제히 낮아졌다. 한화투자증권(8만8000원) KTB투자증권(7만8000원) 유진투자증권(7만5000원) 신한금융투자, 교보증권(7만2000원) 등이 목표주가를 하향조정했고 아이엠투자증권, LIG투자증권(7만원) 메리츠종금증권(6만5900원) 등은 전날 종가인 ...

한국경제 | 2013.07.17 08:37 | 한민수

-

"우리금융, 지방은행 매각공고 긍정적" -한화투자증권

한화투자증권은 우리금융에 대해 경남은행과 광주은행의 매각공고로 민영화가 시작됐다는 점을 긍정적으로 평가하고 투자의견 `매수`와 목표주가 1만5600원을 제시했습니다. 심규선 한화투자증권 연구원은 "우리금융지주 주가가 최근 1개월간 7.9% 상승해 은행업종 지수 수익률을 6.8%포인트 사회했다"며 "이는 일회성 대손비용으로 인해 부진한 2분기 연간 실적이 예상되는데도 불구하고 우리금융지주 민영화 추진방안이 긍정적으로 작용했기 때문”이라고 분석했습니다. ...

한국경제TV | 2013.07.16 08:42

-

[포토] 우리투자증권 '2013 MTS 시상식' 종합평가대상 포함 3개상 석권

... 콘텐츠접근성부문 1위: 키움증권/ 영웅문S ▲ 보안-기술안정성부문 1위: 한국투자증권/ eFriend Smart ▲ 커뮤니티부문 1위: 현대증권/ Smart able ▲ 고객편의성부문 1위: 미래에셋증권/ New M-Stock ▲ 고객선호도부문 1위: 키움증권/ 영웅문S ▲ UI디자인부문 1위: 한화투자증권/ SmartM 한경닷컴 변성현 기자 byun84@hankyung.com 기사제보 및 보도자료 newsinfo@hankyung.com

한국경제 | 2013.07.15 19:13 | 변성현