전체뉴스 81-90 / 141,001건

- 최신순

- 정확도순

- 과거순

-

베니오프 "오픈AI 안 써", WSJ 침묵→인하 확정? [김현석의 월스트리트나우]

... 윌리엄스 발언에 대해 해명하거나 철회하려는 움직임이 전혀 없었고, 이는 윌리엄스의 말이 파월 의장의 승인 아래 나왔으며 12월 인하를 밀어붙일 계획이라는 신호로 보인다"라면서 12월 인하 확률을 기존 65%에서 70~75%로 상향했습니다. 다만 "12월 인하가 이뤄진다면 ‘매파적 인하’(1월 동결 시사)가 될 것"으로 봤습니다. 골드만삭스도 "윌리엄스의 발언은 파월 및 9월 점도표에서 3번 인하 전망을 적어넣었을 가능성이 ...

한국경제 | 2025.11.25 08:36 | 김현석

-

[마켓PRO] Today's Pick : "삼성전자, 목표주가 16만원으로 상향"

... 애널리스트들이 발간한 종목분석 보고서 중 투자의견 및 목표주가가 변경된 종목을 위주로 한국경제 기자들이 핵심 내용을 간추려 전달합니다. 주목할 만한 보고서 삼성전자- 어닝 서프라이즈 기대 목표주가: 15만원→16만원(상향) / 현재주가 : 9만6700원 투자의견 : 매수(유지) / KB증권 [체크 포인트] -삼성전자 목표주가를 16만원 (26E P/B 2.2x)으로 상향 조정하고 반도체 최선호주로 제시한다. -이는 ① 11월 현재 범용 메모리 ...

한국경제 | 2025.11.25 08:36 | 맹진규

-

"CJ, 비상장 자회사 이익 개선세 이어질 것…목표가 상향"-KB

KB증권은 25일 CJ에 대해 "4분기에도 비상장 자회사의 구조적인 이익 개선세가 이어질 것"이라며 목표주가로 기존 대비 19% 상향된 22만원을 제시했다. 투자의견 '매수'도 유지했다. 이 증권사 박건영 연구원은 "CJ의 신유통 관련 비상장 자회사의 3분기 매출액과 순이익은 전년 동기 대비 각각 26.2%, 31.8% 증가했다"며 "중국인 단체 관광 등 인바운드 매출 성장보다는 온라인 ...

한국경제 | 2025.11.25 08:15 | 신민경

-

"현대차, 내년 주가 상승 동력 충분…목표가 상향"-대신

대신증권은 25일 현대차에 대해 내년 주가 상승 동력(모멘텀)이 충분하다면서 목표주가를 기존 33만원에서 34만원으로 올렸다. 투자의견 '매수'도 유지했다. 이 증권사 김귀연 연구원은 "내년 신차 라인업(투싼·아반떼·그랜저·싼타페), 관세 인하와 상쇄, 내년 세계 최대 IT·가전 전시회 CES를 통한 로보틱스 모멘텀 강화 가능성 등을 감안하면 주가가 오를 여력은 충분하다...

한국경제 | 2025.11.25 07:44 | 신민경

-

삼성전자 19조 돈방석…"지금 사야 되나?" 개미들 술렁

KB증권은 25일 삼성전자에 대해 "올 4분기 영업이익이 19조원으로 분기 기준 역대 최대치를 기록할 것"이라며 목표주가를 기존 15만원에서 16만원으로 상향하고 투자의견 '매수'를 유지했다. 이 증권사 김동원 리서치본부장은 "11월 현재 범용 메모리 가격이 50% 이상 상승해 4분기 영업이익은 20조원에 근접할 것"이라며 "역대 최대 분기 영업이익 달성이 예상된다"고 강조했다. ...

한국경제 | 2025.11.25 07:29 | 고정삼

-

아마존, 미국 정부 대상 AI 인프라에 최대 500억 달러 투자 [종목+]

... 제거하고, 미국이 AI 시대의 주도권을 확보하는 데 중요한 역할을 하게 될 것”이라고 강조했다. AI 서비스 수요가 급증함에 따라 글로벌 기술 기업들은 데이터센터 인프라 확보 경쟁에 속도를 내고 있다. 아마존은 지난 10월 올해 설비투자(CAPEX) 전망을 기존 1180억 달러에서 1250억 달러로 상향 조정하며, AI 및 클라우드 인프라 투자를 강화하고 있다고 밝힌 바 있다. 뉴욕=박신영 특파원 nyusos@hankyung.com

한국경제 | 2025.11.25 07:18 | 박신영

-

'검은 금요일' 비명 쏟아졌는데…'53% 폭등' 난리 난 회사 [종목+]

... 고환율(이날 주간 거래 종가 1477원10전)이 이익 증가를 뒷받침할 것이란 분석이 나온다. 박 연구원은 "원화 약세로 인한 환율 효과가 지속될 것으로 보이는 점도 긍정적"이라며 "이와 관련해 실적 추정치를 상향할 필요가 있다"고 봤다. 이진협 한화투자증권 연구원은 "연말 쇼핑 시즌을 지나며 전반적으로 구매자들이 소비 개선 방향성에 확신을 얻고 리스톡킹(재고 확충)을 본격화하는 구간에 접어들 경우 영원무역의 OEM 성장세는 더욱 ...

한국경제 | 2025.11.24 22:00 | 고정삼

-

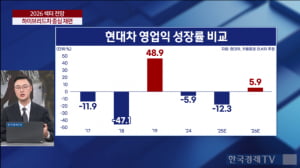

3년 연속 '역성장' 위기 탈출…"관세협상 타결로 성장세 전환"

신윤철 키움증권 연구원은 24일 한국경제TV에 출연해 "최근 현대차 투자 의견을 아웃퍼폼에서 바이(Buy)로 상향했다"며 "대미 품목 관세가 25%로 유지됐다면 3년 연속 영업이익 역성장 우려가 컸지만, 한미 무역협상 타결로 내년 관세율이 15%로 낮아지면서 실적 방향성이 성장 쪽으로 바뀌었다"고 진단했다. 신 연구원은 "관세 부담이 완화되면서 올해 대비 내년 현대차 영업이익이 약 6% 성장하는 그림이 가능해졌다"며 "시장에 반영돼 있던 장기 역성장 ...

한국경제 | 2025.11.24 20:01 | 안익주 기자 aij@wowtv.co.kr

-

6개월새 '102% 불기둥'에 서학개미 환호…무슨 회사길래 [핫픽! 해외주식]

... 같은 기간 프로셰어어드바이저는 보유 주식을 48.5% 늘려 총 287만110주를 확보했다. 싱가포르 펑허자산운용은 3290만3000달러어치, 누빈자산운용은 2683만6000달러어치의 앨버말 주식을 신규 매입했다. 투자의견을 상향 조정한 글로벌 투자은행(IB)도 잇따르고 있다. RBC캐피털은 10일 앨버말 목표주가를 기존 117달러에서 120달러로 상향했다. 로스차일드레드번은 지난달 말 투자의견 ‘강력 매수’, 목표주가 135달러를 제시했다. ...

한국경제 | 2025.11.24 17:31 | 선한결

-

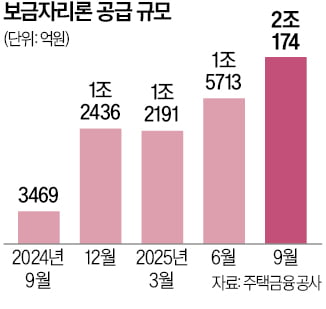

높아진 주담대 문턱에…보금자리론 6배 급증

... 총부채원리금상환비율(DSR) 계산 시 스트레스 금리를 더해 금리를 실제보다 높게 반영하는 스트레스 DSR 3단계가 시행되며 은행권 대출 한도가 축소됐다. 지난달 금융당국은 수도권·규제지역 내 주담대에 대해 스트레스 금리를 상향해 대출을 더욱더 조였다. 이에 DSR 규제를 적용받지 않는 보금자리론으로 수요가 옮겨 갔다는 설명이다. ‘6·27 부동산 대책’에 따라 수도권 주담대 만기는 30년 이내로 제한됐지만 보금자리론은 ...

한국경제 | 2025.11.24 17:28 | 신연수