전체뉴스 137051-137060 / 162,417건

- 최신순

- 정확도순

- 과거순

-

BNP,"삼성전자 매수-목표가 69만원"

6일 BNP파리바증권은 삼성전자에 대해 7세대 설비의 공격적인 가동으로 대형 LCD TV 시장에서 압도적인 선두 업체의 입지를 다질 수 있을 것으로 전망했다. 투자의견 매수에 목표주가 69만원. 7세대 설비에의 투자가 대규모인데다 시기상으로도 앞서는 것이어서 향후 2위 업체와의 갭은 더욱 확대될 것으로 내다봤다. 한편 내년에는 40인치급에서도 LCD TV가 PDP 대비 가격 경쟁력을 가질 것으로 예상됨에 따라 PDP 부문은 한층 압박을 느낄 ...

한국경제 | 2005.09.06 00:00 | serew

-

동진쎄미켐 매수-목표가 3000원..푸르덴셜

...투자증권이 동진쎄미켐 투자의견을 매수로 신규 제시했다. 6일 푸르덴셜 정시화 연구원은 동진쎄미켐에 대해 발포제와 전자재료 사업 부문 모두 업황 호전에 따른 실적 증가가 기대된다고 밝혔다. 발포제의 경우 경쟁업체 감소와 생산기술 개발을 통한 수익성 개선이 예상되며 전자재료는 LCD 업황 호전에 따른 매출 증가 전망 등이 긍정적이라고 설명. 매수 의견에 목표주가는 3000원을 내놓았다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.09.06 00:00 | serew

-

휘닉스피디이 매수-목표가 7100원↑..교보

6일 교보증권 이대우 연구원은 휘닉스피디이 투자의견을 매수로 유지한 가운데 목표주가를 7100원으로 상향 조정했다. 2분기 외형 감소는 일시적인 것이며 연간 40%에 이르는 단가인하에도 불구하고 우수한 마진 구조로 이익률을 유지하고 있다고 평가. 하반기 이후 실적 전망은 여전히 긍정적이며 메탈소재 사업을 새로운 수익기반으로 추가하는 등 중장기 비즈니스 로드맵을 확보했다고 판단했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.09.06 00:00 | serew

-

우리,"NHN 3분기 실적 양호할 듯-목표가 상향"

우리투자증권이 NHN 목표주가를 올렸다. 6일 우리 이왕상 연구원은 NHN의 3분기 실적이 온라인광고와 게임, EC 전 부문에 걸쳐 양호한 성장세를 기록할 것으로 내다봤다. 매출과 영업이익 전망치를 각각 전기대비 10.6%와 5.8% 증가한 920억원과 324억원으로 올려잡았다. 한편 엠플레이 지분 매각을 계기로 게임 부문에서 넥슨과의 제휴 가능성이 점차 높아지고 있으며 제휴가 성사될 경우 국내외 게임 부문의 성장 잠재력이 높아질 것으로 기대. ...

한국경제 | 2005.09.06 00:00 | serew

-

한국,"하나투어 목표가 4만200원으로 높여"

한국투자증권이 하나투어 목표가를 올렸다. 6일 한국 구창근 연구원은 하나투어에 대해 주5일 근무제 등에 따른 여가시간 증가와 소득수준 향상 등으로 여행산업의 성장 전망이 확고하고 산업내 경쟁력은 시간과 함께 더욱 강화될 것으로 ... 성장성이 높은 밸류에이션을 충분히 정당화할 뿐 아니라 향후 성장성을 고려할 때 상승 여력은 여전히 높다고 판단했다. 매수 의견에 목표주가를 4만200원으로 올려잡았다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.09.06 00:00 | serew

-

동진쎄미켐..증권사 호평속 주가 상승

동진쎄미켐의 거래가 급증하며 주가가 강세를 보이고 있다. 6일 동진쎄미켐은 오전 11시 35분 현재 전일대비 65원(2.8%) 오른 2320원을 나타내고 있다. 개장초 주가는 2380원까지 급등했으나 상승폭이 다소 둔화되고 ... 이날 푸르덴셜투자증권은 동진쎄미켐의 발포제와 전자재료 사업 부문이 모두 업황 호전으로 실적이 증가할 것으로 기대된다며 매수 의견을 제시했다. 목표가는 3000원. 한경닷컴 장원준 기자 ch100sa@hankyung.com

한국경제 | 2005.09.06 00:00 | ch100sa

-

다이와,예당 '보유로 상향-목표가 1만2800원'

6일 다이와증권은 예당에 대한 투자의견을 4등급에서 3등급(=보유)로 상향 조정했다.목표주가는 1만2800원으로 하향. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.09.06 00:00 | parkbw

-

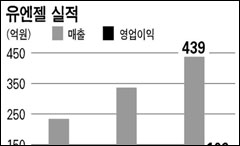

[관심주] 유엔젤 ‥ 해외진출 성공…고속성장 기대

무선인터넷 솔루션 개발업체인 유엔젤이 증권사들의 추천 리스트에 잇달아 오르면서 주가도 급등하고 있다. 이달 들어 5거래일 연속 상승세를 유지하며 17% 올랐다. 6일에는 400원(3.59%) 상승한 1만1550원에 마감됐다. ... "국내 시장에서 안정적인 매출과 해외 시장 진출 성공으로 향후 폭발적인 성장이 기대된다"며 투자의견 '매수'에 목표주가 1만6000원을 제시했다. 현주가 대비 40%의 추가 상승 여력이 있다는 것이다. 이 증권사 정우철 연구위원은 ...

한국경제 | 2005.09.06 00:00 | 박성완

-

JP모건,신세계 '월마트와 동일한 투자승수-목표가 상향'

... 타고 있다고 평가하고 올해와 내년 순익 전망치를 각각 2.1%와 3.8% 올려 잡았다. 따라서 내년 추정수익기준 15배 승수를 적용해 종전 33만9870원이던 목표주가를 41만7850원으로 수정했다. JP는 "추가적으로 긍정적 뉴스들이 신세계 주가를 끌어 올릴 수 있으나 내년 수익기준 15배 승수는 월마트와 비슷한 수준으로 주가의 추가 상승 여력은 크지 않다"고 판단했다.투자의견 중립. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.09.06 00:00 | parkbw

-

대신,"한미약품 고성장 지속-목표가 11.5만원↑"

6일 대신증권 정명진 연구원은 한미약품 투자의견을 매수로 유지한 가운데 목표주가를 9만4800원에서 11만5000원으로 상향 조정했다. 3분기 매출 및 영업이익이 고혈압 치료제 아모디핀 등 처방의약품의 매출 증가로 전년 동기 대비 각각 22.2%와 69.9% 증가한 979.2억원과 167.4억원을 기록할 것으로 내다봤다. 성장 시장인 순환기계시장에서 높은 점유율과 성장률을 지속하고 있어 향후에도 고성장이 지속될 것으로 전망. 또 배뇨장애치료제 ...

한국경제 | 2005.09.06 00:00 | serew