전체뉴스 137601-137610 / 162,342건

- 최신순

- 정확도순

- 과거순

-

[브리핑] 플랜티넷(075130) : 05 1H 부진 예상된 부분, 06년 예상실적으로 평가해야...메리츠증권

... : 05 1H 부진 예상된 부분, 06년 예상실적으로 평가해야...메리츠증권 - 투자의견 : BUY 유지 - 목표주가 : 70,000원 - 05 1H 실적부진은 과도기적 현상으로서 이미 예상되었던 부분 - 05 2H는 1H에 비해 ... 설정에는 큰 영향 없음 - 6M TP 70,000원 유지 / 투자의견 BUY 유지 - 05 1H 실적부진으로 주가 급락, 이는 오히려 적극적 매수 기회로 활용할 것을 권고 ** 본 한경브리핑 서비스는 거래목적으로 사용될 수 없습니다. ...

한국경제 | 2005.08.16 08:40

-

[브리핑] 하나로텔레콤(033630) - 윤 사장 사임은 업계 구조조정 촉진 계기...한국투자증권

...033630) - 윤 사장 사임은 업계 구조조정 촉진 계기...한국투자증권 - 투자의견 : 매수(유지) - 목표주가 : 3,400원(유지) ■ 윤 사장이 2년 만에 사임 12일 하나로텔레콤의 윤창번 사장이 사임했다. 윤 사장은 ... 매수, 목표주가 3,400원 유지 금번 윤 사장의 사임은 자체 구조조정 및 업계 구조조정으로 이어질 것으로 보여 주가에는 긍정적일 것이다. 매수의견과 목표주가 3,400원을 유지한다. ** 본 한경브리핑 서비스는 거래목적으로 사용될 ...

한국경제 | 2005.08.16 08:35

-

[브리핑] 외환은행(004940) - 실적호전으로 M&A 가치 상승...서울증권

외환은행(004940) - 실적호전으로 M&A 가치 상승...서울증권 - 투자의견 : 매수 - 목표주가 : 12,500원 - 05.1H 당기순이익이 6,459억원으로 창사 최대이익을 시현하였습니다. - 카드부문이 04년 ... 대기업 및 카드부문의 부담이 상당부분 해소된 상황이고, 실적호전과 함께 점차 M&A 재료가 부각될 것으로 예상되어 주가측면에서 큰 위험이 없어 보입니다. - 목표주가 12,500원과 함께 투자의견 BUY를 제시합니다. ** 본 한경브리핑 ...

한국경제 | 2005.08.16 08:31

-

[브리핑] 한솔제지(004150) - 2분기 실적 바닥 확인, 하반기 턴어라운드 주목...한국투자증권

한솔제지(004150) - 2분기 실적 바닥 확인, 하반기 턴어라운드 주목...한국투자증권 - 투자의견 : 매수 (유지) - 목표주가 : 12,200원 (하향) ■ 투자의견 매수 목표주가 12,200원 하향 기대에 미치지 못한 상반기 실적을 반영하여 연간 실적 추정을 하향하였다. 목표주가는 2005년과 2006년 EPS를 6:4로 가중평균한 1,560원에 목표 PER 8.0배를 적용한 후 평균값으로 산출하였다. 원화절상과 펄프 가격 상승으로 ...

한국경제 | 2005.08.16 08:28

-

[브리핑] 한섬 (020000) - 상반기 실적 부진 주가에 이미 반영...한국투자증권

한섬 (020000) - 상반기 실적 부진 주가에 이미 반영...한국투자증권 - 투자의견 : 매수 (유지) - 목표주가 : 12,000원 (하향) ■ 투자의견 매수 유지, 목표주가 12,000원으로 하향 6월 이후 종합주가지수는 ... 영업이익률을 유지하고 있으며, 하반기 내수 회복시 업종 대표주로서 수혜 폭이 상대적으로 클 것으로 보인다. 따라서 현 주가 대비 상승여력이 충분하다고 판단되어 긍정적인 의견을 유지한다. ■ 2분기 영업이익 예상치 하회 2분기 매출액은 ...

한국경제 | 2005.08.16 08:19

-

[브리핑] 레인콤 (060570) - 충격적인 경영목표 하향조정은 부정적...현대증권

... 대폭 하향조정하여 발표함. 매출액은 5,283억원, 영업이익 324억원, 순이익은 172억원으로 연초 제시한 경영목표대비 각각 32%, 59%, 70% 하향 제시함. 이는 당사의 추정치를 각각 18%, 32%, 45% 하회하는 수준으로서 ... MP3폰과의 대체 가능성 등 시장환경의 변화로 인해 사업 전략 수정은 불가피했던 것으로 보임. 그러나, 이러한 급격한 경영목표 하향조정은 투자심리에 매우 부정적임. 수정 제시된 2005년 순이익대비 현재주가는 PER 10.5배 수준으로 시장 ...

한국경제 | 2005.08.16 08:03

-

[브리핑] 기업별 신문기사 및 공시사항 요약

기업별 신문기사 및 공시사항 요약 * 주가 사상최고치 새 場 연다 - 증시가 이번 주 중 사상 최고치를 돌파하면서 광복 60주년 축하장세를 펼칠 것으로 예상 - 때마침 남북 화해 무드가 조성되고 정부가 발행한 외평채 가산금리도 ... 차지...현대증권ㆍ대우증권ㆍ우리투자증권도 주요 매입 종목 * 코스닥 IT주 전망 '뚝ㆍ뚝' ‥ 투자자 당황… 주가도 '뚝' - 전망치를 당초 예상 목표의 절반 이하까지 떨어뜨려 해당 기업은 물론 시장 전체의 신뢰도에도 악영향을 ...

한국경제 | 2005.08.16 08:00

-

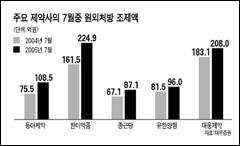

제약주 목표가 일제히 상향 ‥ 7월 처방전 매출 호조 힘입어

종합주가지수가 사상 최고치 돌파를 앞두고 다시금 뒷걸음질 치는 등 대부분의 업종이 하락세를 보인 가운데 제약업종 주가가 며칠째 꾸준한 강세를 이어가 주목받고 있다. 16일 거래소시장에서 의약품지수는 전일보다 3.44포인트 오른 ... 동아제약과 LG생명과학에 대해서도 매수 추천했다. 아울러 종근당 한미약품 유한양행 대웅제약 등 4개 제약사의 목표주가를 한꺼번에 상향 조정했다. 종근당은 2만4000원에서 2만8000원,한미약품은 8만7000원에서 10만원,유한양행은 ...

한국경제 | 2005.08.16 00:00 | 김수언

-

BNP파리바,"웅진코웨이 매수 추천-목표가 3만원"

16일 BNP파리바증권은 웅진코웨이에 대한 첫 분석자료에서 목표주가 3만원으로 매수를 추천한다고 밝혔다. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.08.16 00:00 | parkbw

-

우리,"F&F 상반기 실적 호조-목표가 올려"

16일 우리투자증권 윤효진 연구원은 F&F에 대한 투자의견을 매수로 유지한 가운데 목표주가를 3600원으로 상향 조정했다. 2분기에도 대표 브랜드의 호조로 기대 이상의 실적 호전을 시현했다고 평가. 올 상반기까지의 실적 호전을 고려할 때 이러한 추세는 실적 턴어라운드의 가시화로 판단된다고 설명하고 올해 영업이익 및 EPS 전망치를 각각 134억원과 649원으로 올려잡았다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.08.16 00:00 | serew