전체뉴스 145621-145630 / 168,270건

- 최신순

- 정확도순

- 과거순

-

증시 강세로 목표주가 올라가지만‥ 인터넷주 평가 어렵다

... 대표적인 인터넷주에 대해 합리적인 가치평가(밸류에이션)가 어렵다는 분석이 나왔다. 메리츠증권은 25일 이들 종목의 목표주가를 올리면서 "주가 상승에 따라 목표주가를 조정하지만 합리적 밸류에이션에 의한 조정은 아니다"고 밝혔다. 이들 기업은 ... 수밖에 없다"며 "라이코스 관련 불확실성이 남아 있는 상태에서 밸류에이션은 무의미하다"고 말했다. 그는 "새 목표주가를 3만원으로 설정하지만 합리적인 밸류에이션에 기반한 것은 아니다"고 덧붙였다. 엠파스도 새로 시작한 열린검색 도입 ...

한국경제 | 2005.09.25 00:00 | 김태완

-

하이트맥주, 자금부담 감소 호재.. 진로지분 10% 매각 결정

하이트맥주가 최근 인수한 진로 지분 10%가량을 모건스탠리에 매각키로 한 결정에 대해 전문가들은 진로 인수 부담을 크게 줄일 수 있다며 주가에 호재라고 밝혔다. 일부 증권사의 경우 목표주가를 상향 조정했다. 삼성증권은 25일 ... 줄어듦에 따라 장기적 관점에서 하이트맥주의 시장 지위 향상과 비용 절감 등 시너지 효과가 더욱 부각될 것"이라며 목표주가를 13만6000원에서 15만5000원으로 상향 조정했다. 투자의견은 '매수'를 제시했다. 정종태 기자 jt...

한국경제 | 2005.09.25 00:00 | 정종태

-

외국계 증권사, 팬텀 첫 매수수천

... 영향으로 국산 콘텐츠에 대한 수요가 늘고 있는 데다 사업분야가 엔터테인먼트의 핵심인 음악 드라마 연예매니지먼트를 모두 갖췄다는 점이 추천 이유다. BNP파리바증권은 25일 팬텀에 대해 "한류 열풍의 선두에 선 수혜주"라며 목표가로 5만5000원을 제시했다. 지난 주말 주가는 3만1600원으로 목표가의 57.45% 수준이다. 이 증권사의 사이몬 리 연구원은 "온라인 음악에 대한 정부의 규제 강화,아시아권에서 한국 콘텐츠 인기 지속 등으로 엔터테인먼트 ...

한국경제 | 2005.09.25 00:00 | 김진수

-

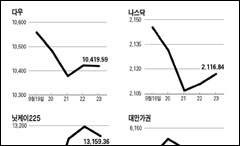

[미국증시] '리타' 영향 탈출‥ 투자심리 호전

... 뉴욕증시의 투자심리도 호전될 것으로 예상된다. 이번 주 시장전망을 밝게 보는 것은 우선 리타에 대한 우려로 지난주 주가가 충분히 빠졌기 때문이다. 지난 23일 다우지수는 10,419.59로 전주말(10,641.94)에 비해 22... 나스닥지수와 S&P지수도 각각 2.0%와 1.8% 내렸다. 물론 지난 20일 미 연방준비제도이사회(FRB)가 목표금리를 0.25%포인트 인상하고 앞으로 추가 인상 의지를 내비친 것도 주가 하락의 주된 요인이긴 했다. 하지만 보다 ...

한국경제 | 2005.09.25 00:00 | 백광엽

-

ELS 시장 진화속도 빠르다 .. 상품 다양화

특정 주가지수나 개별 종목 등락에 따라 수익률이 결정되는 주가연계형 금융상품의 유형이 갈수록 다양해지고 있다. 지난 2003년 초 처음 나온 주가연계증권(ELS)은 얼마 전까지 수익률을 결정짓는 기초자산이 국내 증시의 주가지수나 ... 한다는 지적도 높다. ELS는 수익구조가 어떻게 이뤄졌느냐에 따라 수익률도 천차만별이다. 특히 최근에는 ELS 목표수익률을 높일 목적으로 원금 손실이 발생할 수도 있게 설계한 상품도 적지 않아 주의할 필요가 있다. 펀드평가회사인 ...

한국경제 | 2005.09.25 00:00 | 백광엽

-

[브리핑] CJ인터넷 주가 급등 관련 ...동양증권

CJ인터넷 주가 급등 관련 ...동양증권 동사의 하반기 주가 모멘텀으로 작용할 것으로 판단되는 것은 3개의 신규게임(써든어택, 마구마구, 대항해시대)입니다. 써든어택과 대항해시대 온라인은 현재 오픈베타가 진행중에 있으며, 마구마구는 ... 보여 경쟁도 치열하지 않을 것으로 보입니다. 따라서 동사에 대한 기존의 긍정적인 투자의견 Buy를 유지하며, 목표주가도 기존의 14,800원을 유지합니다. (정우철) ** 본 한경브리핑 서비스는 거래목적으로 사용될 수 없습니다. ...

한국경제 | 2005.09.23 09:59

-

[브리핑] EMLSI(080220) : 성장 모멘텀에 대한 기대는 아직도 유효하다!!...대우증권

...0220) : 성장 모멘텀에 대한 기대는 아직도 유효하다!!...대우증권 - 투자의견 : 매수 (유지) - 목표주가 : 25,000원 (유지) EMLSI에 대한 투자의견은 매수를 유지한다. 그 이유는 1) 핸드폰 부품업체 중에서 ... 3) 노키아 벤더 중에서 가장 확실한 입지를 구축하고 있고 2006년까지 지속될 수 있다는 점 4) 최근의 주가 하락은 이미 3분기 실적이 예상치를 하회한다는 실망감을 충분히 반영하고 있다는 점 5) 주식 수급에 있어서도 추가적인 ...

한국경제 | 2005.09.23 09:09

-

[브리핑] 한진(002320) - 중장기 성장 동력 확보로 영업실적 및 기업가치 상승 추세...우리투자증권

... 중장기 성장 동력 확보로 영업실적 및 기업가치 상승 추세...우리투자증권 - 투자의견 : Buy (유지) - 목표주가 : 34,000원 (상향) ● 투자의견 Buy 유지, 목표주가 34,000원으로 상향조정 한진에 대한 Buy ... 산출되었으며, 2006년 예상 영업실적에 동사의 평균 PER 12.1배, 평균 PBR 0.87배 적용시에도 적정주가는 각각 34,009원, 34,265원으로 나타난다. ● 물류부문 중심으로 수익 개선 지속 전망 물류부문을 중심으로 ...

한국경제 | 2005.09.23 08:57

-

[브리핑] 포스코 (005490) - 10월부터 주요 제품 내수가격 인하...메리츠증권

포스코 (005490) - 10월부터 주요 제품 내수가격 인하...메리츠증권 - 투자의견 : 매수 - 목표주가 : 280,000원 (290,000원에서 하향) : 수익추정치와 목표주가 하향 조정하나 매수 의견 유지. ● ... 감산과 수출가격 하락을 감안하여 수익 추정치 변경. ● 목표주가 29만원에서 28만원으로 조정하나 매수 유지. 주가조정기 매수 유효. 2006년 EPS에 PER 6배 적용하여 목표주가 산정. 내수가격 인하로 인한 주가 충격은 크지 ...

한국경제 | 2005.09.23 08:55

-

[브리핑] 코리아써키트(007810) - 하반기 안정적인 성장 이어질 전망...한화증권

코리아써키트(007810) - 하반기 안정적인 성장 이어질 전망...한화증권 - 투자의견 : Buy - 목표주가 : 9,600원 (7,300원에서 상향) 1. 3분기 코리아써키트는 매출액 506억원(+18.7%), 영업이익 ... 손익계산서 상의 숫자가 좋게 나타날 것입니다. 7. 과거 낮은 수익성과 복잡한 지분구조, 경영 투명성 등으로 인해 주가가 할인 거래되었으나, 현재는 그러한 할인요소가 모두 해소된 상황으로 판단됩니다. 2005년 및 2006년 예상 ...

한국경제 | 2005.09.23 08:51