전체뉴스 61701-61710 / 66,977건

- 최신순

- 정확도순

- 과거순

-

[공모기업 가이드] '휴비츠' .. 자동검안기등 1류기술 보유

... 올 하반기와 내년에는 세극등 현미경과 안저카메라를 각각 출시하고 안과용 기기시장에도 진출할 계획이다. 매출이 2000년 50억원에서 2001년 96억원,지난해 1백20억원 등으로 매년 50% 이상 성장하고 있다. 지난해 영업이익률 16%에 자기자본이익률(ROE) 28%를 각각 기록했다. 올 상반기에 매출 68억원에 순이익 6억9천만원을 각각 기록했다. 공모 후 자본금은 22억3천만원이며 주식 총수는 4백47만주가 된다. 최대주주 및 특수 관계인의 보유 ...

한국경제 | 2003.10.19 00:00

-

실적호전株 최고가 경신 잇달아..유일전자.크린크레티브 등

... 3만6천원(8월21일)이었다. 장 막판 시장분위기 악화로 하락마감했지만 대부분의 증권사들은 추가상승을 예상하고 있다. 유일전자의 사상 최고가 경신은 실적호전에 바탕을 두고 있다. 3분기 순이익이 38% 증가한 것과 함께 9월 영업이익률이 22%에 이른다는 점이 유일전자 주가를 밀어올리고 있다. 크린크레티브 역시 지난 17일 사상 최고가를 경신했다. 10월 들어서만 상승률이 50%에 육박한다. 이 회사는 3분기 매출액과 순이익이 각각 24%,1천3백70% 증가했다고 ...

한국경제 | 2003.10.19 00:00

-

인터넷 '빅3' 3분기 실적 내주초 발표 '관심'

... 하반기까지는 이 같은 추세가 계속돼 급격한 성장은 힘들 것"이라고 지적했다. 이런 이유로 박 팀장은 다음과 옥션의 성장이 지속될지는 좀더 지켜봐야 한다고 말했다. 하지만 그는 NHN의 경우 다음에 비해 매출 성장률에서는 뒤졌지만 영업이익률은 아직 월등하다며 밸류에이션 측면에서는 NHN이 가장 유망하다고 분석했다. 옥션에 대해서는 대체로 안정적인 성장이 예상되지만 현 주가가 그렇게 싸다고 보기는 힘들다는 평가가 대세다. 하지만 LG투자증권 이 연구원은 "경매시장 활성화로 ...

한국경제 | 2003.10.17 00:00

-

하이트,시장하회로 하향..8만3000원..CLSA

... 상당한 시간이 소요될 것으로 예상되며 이는 주가에 이미 반영된 것으로 보인다고 밝혔다.현재 주가는 동업종 대비 35% 프리미엄 거래중. 또한 3분기 실적은 지난 여름 기후 영향으로 매출이 전분기대비 감소할 것으로 보이나 영업이익률은 원화강세와 인건비 감소로 28% 이상을 기록할 수 있을 것으로 전망했다. 투자의견을 시장상회에서 시장하회로 낮춘 가운데 목표가 8만3,000원을 제시했다. 한경닷컴 장원준 기자 ch100sa@hankyung.com

한국경제 | 2003.10.17 00:00 | parkbw

-

삼성전자, 3분기 영업이익 2조500억원

... 사업부문별 영업이익은 반도체 1조3천500억원, 정보통신 7천500억원, 디지털미디어 20억원을 기록했으나 생활가전은 500억원의 적자를 기록했다. 반도체부문의 경우 영업이익은 전분기(5천700억원)보다 139.1%나 성장한 것이며 영업이익률도 28.4%에 달했다. 특히 반도체 메모리 사업부문은 플래시메모리의 폭발적인 수요증가로 2분기 대비 40% 성장한 2조6천억원의 매출을 기록했다. 정보통신부문은 컬러폰, 카메라폰, 캠코더폰 등 프리미엄급 제품의 판매 호조로 분기 ...

연합뉴스 | 2003.10.17 00:00

-

서울반도체,하반기 영업이익률 개선..CLSA

크레디리요네증권이 서울반도체의 하반기 영업이익률이 크게 개선될 것으로 전망했다. 16일 CLSA는 서울반도체에 대해 하반기를 기점으로 White LED 및 7컬러 인디케이터 등의 컬러 디스플레이용 부품들의 비중이 확대되고 있다고 지적했다. 또한 기존에 니치아(Nichia)사로부터 전량 수입에 의존하던 White LED 부문에서 서울반도체가 니치아의 특허를 회피하면서 3분기 White LED 매출액은 급격히 증가했다고 평가했다. 영업이익률은 white ...

한국경제 | 2003.10.16 00:00 | parkbw

-

LG홈쇼핑,3분기 실적 부진..중립..메릴린치

메릴린치가 LG홈쇼핑의 투자의견을 중립으로 유지했다. 16일 메릴린치는 오는 20일 발표되는 LG홈쇼핑의 3분기 실적이 시장의 컨센선스에 미치지 못할 것으로 예상했다. 또한 영업이익률은 전분기와 전년동기 대비 모두 두자리수의 하락율을 보일 것으로 예상했으며 평균판매단가도 전분기와 전년동기대비 각각 7%와 10% 하락한 수준에 머물 것으로 내다봤다.지난해 4분기 이후 지속 하락중. 케이블TV SO와 연관된 리스크 등과 향후 이익 모멘텀도 향후 ...

한국경제 | 2003.10.16 00:00 | ch100sa

-

KT,되살아나고 있는 저력..매수..대투증권

... 유가변동 속 안정적 성격 부각과 낙폭과대에 따른 하방경직성 기대,주주정책 강화 발표 등에 힘입어 7개월만에 처음으로 지난 한달간 시장수익률을 상회했다고 지적했다. 또한 당분간 외형성장 부진을 투자회수기간 도래와 비용절감을 통한 이익률 개선으로 대응할 수 있으며 국내 최대 유무선 인프라를 갖춘 사업자 임을 감안할 때 IT성장주로 프리미엄을 줄 수 있다고 평가했다. 투자의견을 매수로 유지한 가운데 목표가를 6만원으로 올려 잡았다. 한경닷컴 장원준 기자 c...

한국경제 | 2003.10.16 00:00 | ch100sa

-

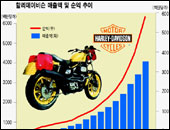

'할리=高價예술품' 차별화 적중 ‥ 17년 연속 매출ㆍ순익증가

... 깨는 전략'으로 성공한 할리데이비슨의 노하우를 분석,소개했다. 값싼 상품이 아닌 고가의 '예술작품'을 파는 차별화 전략과 오토바이를 매개로 한 서비스업이 이 회사의 성공적 비즈니스 모델이란 것이다. ◆일본 혼다보다 매출 대비 영업이익률 상회=대당 2천만원이 넘는 할리 오토바이는 세계적인 경기침체 속에서 매년 사상 최대 판매 기록을 갈아치우고 있다. 지난해 매출액은 전년 대비 20.1% 증가한 40억9천만달러. 당기 순이익도 32.5% 늘어난 5억8천만달러에 ...

한국경제 | 2003.10.16 00:00

-

LG증권,동국산업..4분기 개선 기대..매수유지

LG투자증권이 동국산업에 대해 매수를 유지했다. 16일 이은영 연구원은 동국산업 3분기 영업이익률이 8.9%로 소폭 하락했으나 자동차 파업 등을 감안하면 예상수준이라고 평가했다. 또한 수해복구와 자동차 조업 정상화에 따라 4분기 실적 개선을 예상하고 목표주가 3,300원에 매수를 지속했다. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2003.10.16 00:00 | parkbw