전체뉴스 91-100 / 20,669건

- 최신순

- 정확도순

- 과거순

-

"포스코퓨처엠, 2분기가 실적 저점…투자의견 '중립'"-한국

... 포스코퓨처엠에 대해 "올 2분기 실적이 저점일 것"이라고 판단했다. 투자의견은 '중립'을 제시했고 목표주가는 따로 밝히지 않았다. 이 증권사 김예림 연구원은 "지난 2분기 실적은 시장 컨센서스(증권사 추정치 평균)를 밑돌 전망"이라며 "스텔란티스로의 니켈·코발트·알루미늄(NCA) 출하량 감소가 주요 원인"이라고 분석했다. 이어 "스텔란티스의 크라이슬...

한국경제 | 2025.07.04 07:32 | 고정삼

-

"삼성바이오로직스, 의약품 관세 불확실성 해소 기대"-키움

... 말했다. 삼성바이오로직스는 2분기 매출 1조2942억원, 영업이익 4656억원의 실적을 기록했을 것이라고 키움증권은 추정했다. 직전 분기 대비 매출은 비슷하고 영업이익은 4%가량 감소할 것이란 추정치다. 영업이익 추정치는 현재 집계된 컨센서스(증권사 추정치 평균) 4240억원 대비 10%가량 많은 수준이다. 허 연구원은 “2분기 평균 환율은 달러당 1404원으로, 직전분기 대비 3%가량 하락했다. 이에 따른 (부정적) 영향이 있었을 것”이라며 ...

한국경제 | 2025.07.04 07:16 | 한경우

-

[마켓PRO] 웰스파고 "테슬라, 판촉공세에도 수요 부진 지속"

... 120달러를 제시하고 있다. 최근 주가의 절반에 못 미치는 가격이다. 제시 투자의견은 ‘비중 축소(Underweight)’다. 테슬라의 지난 2분기 인도 실적은 약 38만4000대다. 애널리스트들의 추정치(IR 컨센서스)는 38만5000대다. 보고서는 “그래도 4월과 5월의 부진한 실적을 감안하면 놀라운 판매량”이라고도 평가했다. 그러면서 “2분기 판매실적을 연율로 환산하면 올해 약 148만대 판매가 가능한데, 증권사들의 ...

한국경제 | 2025.07.03 10:29 | 이태호

-

"KT, 2분기 실적 시장 기대치 웃돌 듯…목표가↑"-IBK

IBK투자증권은 3일 KT에 대해 "올 2분기 실적이 시장 컨센서스(증권사 추정치 평균)를 웃돌 것"이라며 목표주가를 기존 6만4000원에서 7만2000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다. 이 증권사 김태현 연구원은 "경쟁사 보안 사고로 인한 반사이익, 인건비 절감 효과, 예상보다 큰 부동산 분양 이익 반영 등이 실적에 긍정적으로 작용할 것"이라고 분석했다. IBK투자증권은 KT의 ...

한국경제 | 2025.07.03 08:39 | 고정삼

-

[마켓PRO] Today's Pick : "현대로템, 폴란드 수출 본격화로 탄력"

... / 현재주가: 5만8700원 투자의견 : 매수(유지) / 현대차증권 [체크 포인트] =2Q25 연결 매� 2Q25 연결 매출액은 1조 9,489억원(-2.8% YoY), 영업이익은 1,292억원(-3.6% YoY)으로 시장 컨센서스(OP 1,260억원) 부합 예상. 톡 개편 및 AI 검색 사업 본격화가 예상되는 2026년 실적 상향을 반영해 목표주가 상향. =플랫폼 매출은 YoY +7.0%로 견조한 성장. 톡비즈 +7.7%, 신사업 +9.1%로 고르게 기여. 커머스 ...

한국경제 | 2025.07.03 08:35 | 박주연

-

베트남과 '찝찝한' 합의에도 S&P500 '골든크로스' [김현석의 월스트리트나우]

... 고용보고서와의 상관관계가 제한적이기 때문에 우리는 ADP 데이터에 큰 무게를 두지 않는다'라면서 내일 아침 발표될 6월 고용보고서에서 신규고용 추정치를 8만5000개로 유지했습니다. 실업률은 4.3%로 예상하고요. 월가 컨센서스는 6월 신규고용 11만 개, 실업률 4.3%로 5월(13만9000개, 4.2%)보다 살짝 둔화하는 것인데요. 골드만은 그보다 고용데이터가 조금 더 둔화할 것으로 보는 것이죠. 골드만은 연방정부 고용 감소, 트럼프 대통령의 이민 단속, ...

한국경제 | 2025.07.03 07:40 | 김현석

-

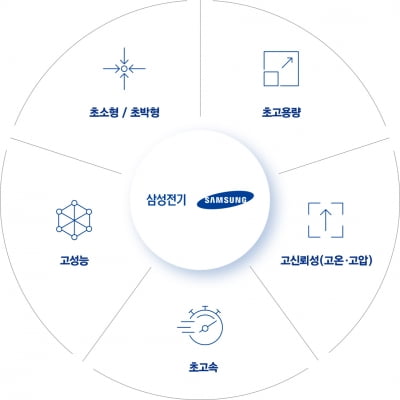

삼성전기, '유리기판' 선도...주가 부양 이슈로 주목

... 만들어내는 미래 기술에 대한 투자자의 기대가 여전히 유효하다는 얘기다. 향후 주가 전망은 2가지 측면이 중요하다. 우선 MLCC, FC-BGA, 카메라모듈의 삼각 편대가 얼마나 안정적으로 실적을 만들어내느냐다. 내년 영업이익 컨센서스(증권사 추정치 평균)는 1조 원이 넘고, 후년에는 2022년 수준의 회복이 기대된다. 하지만 전자부품 업황 변동성이 크다. 스마트폰 시장이 위축돼 있어 광학솔루션 사업 부문 부진은 불가피하다. 주가를 부양할 핵심은 유리기판 기술이 ...

한국경제 | 2025.07.03 06:01 | 고윤상

-

[마켓칼럼] "한국 주식시장, 단기과열 국면…정책 기대감에 의존하지 않도록 주의해야"

... 고평가라 보기는 어려우며 무엇보다 강세장 흐름에서 개인투자자의 매수세가 쉽게 사그라지지 않기 때문이다. 다만 몇 가지 주의 깊게 지켜볼 요인들이 있다. 우선 7~8월에 확인하게 될 국내 기업의 2분기 실적과 향후 전망이다. 현재 컨센서스를 보면 IT, 정유, 자동차를 중심으로 실적 전망이 소폭 하향 조정 중이며, 상향 조정의 업종의 모멘텀도 전반적으로 약하다. 특히 상반기 대비 크게 낮아질 원·달러 환율이 수출업종의 하반기 실적에 어떤 영향을 미치게 될지 ...

한국경제 | 2025.07.02 11:39

-

"카카오, 낮은 신사업 기대감…주가에는 기회"-한화

... 그러면서 목표주가를 기존 5만2000원에서 7만8000원으로 상향하고 투자의견 '매수'를 유지했다. 이 증권사 김소혜 연구원은 "회사의 2분기 실적은 매출액 2조100억원, 영업이익 1269억원으로 시장 추정치(컨센서스)에 부합한 것으로 보인다"며 "광고와 스토리, 모빌리티 등 전반적으로 모든 사업들의 우호적인 계절성 효과가 기대된다"고 말했다. 그는 카카오의 신사업에 대한 시장 기대감이 낮은 점에 주목했다. 회사는 연내 ...

한국경제 | 2025.07.02 09:03 | 신민경

-

[마켓PRO] Today's Pick : "카카오, AI기대로 오른 주가…더 갈수있는 요인"

... 5만2000원→7만8000원(상향) / 현재주가 : 6만100원 투자의견 : 매수(유지) / 한화투자증권 [체크 포인트] =동사의 2Q25 � 동사의 2Q25 실적은 매출액 2.01조원, 영업이익 1269억 원을 기록하며 컨센서스에 부합한 것으로 추정. 광고, 스토리, 모빌리티 등 전반적 모든 사업들의 우호적인 계절성 효과가 기대. =연내 오픈AI와의 공동서비스 출시. 톡, 페이, 커머스, 모빌리티 등 생태계 확장 인프라가 충분한 상황. AI B2C 모델의 ...

한국경제 | 2025.07.02 08:51 | 나수지