전체뉴스 18171-18180 / 20,669건

- 최신순

- 정확도순

- 과거순

-

"美 금융권 실적은 변수 아니다..주택경기는 주목"

... SK증권에 따르면 은행업종의 실적은 전년 대비 13.6% 하락하고 있고, 투자은행들의 실적은 2% 가량 낮아진 상황이다. 다른 업종들은 실적 전망이 높아지면서 안정을 찾고 있지만 금융권의 실적 부진이 가시화되고 있어 시장 컨센서스도 한층 더 낮아지고 있는 것으로 알려지고 있다. 특히 메릴린치의 실적 부진은 그 동안 상업은행보다는 상대적으로 부실 규모가 적을 것으로 기대됐던 투자은행들의 실적 불확실성을 확대시키고 있어 투자심리에 부정적이란 분석이다. 이런 ...

한국경제 | 2007.10.25 00:00 | ramus

-

제일모직, 3Q 예상 소폭 밑돌았지만 '매수'-대우

... 변경했다며 목표주가를 7만6000원으로 상향조정했다. 임영주 대우증권 애널리스트는 "제일모직의 3분기 매출액과 영업이익은 각각 7919억원과 691억원을 기록했다"며 "전년동기비 6.8%, 7.1% 증가한 수준으로 영업이익 컨센서스 709억원을 소폭 하회했다"고 밝혔다. 케미컬 부문의 영업이익이 292억원을 기록했고 전자재료 부문은 115억원을 기록했다. 임 애널리스트는 "전자재료 부문은 편광판 매출이 추가되면서 초기 비용 발생으로 이익이 감소했으나 우려할 ...

한국경제 | 2007.10.25 00:00 | ramus

-

메가스터디, 신고가..시총 2조 도전

... 전년동기대비 각각 104.3%와 67.9% 증가했다고 공시했다. 매출액과 당기순이익은 각각 553억5700만원과 168억8500만원으로 전년동기대비 60.4%와 58.5% 늘었다. 굿모닝신한증권은 이날 메가스터디의 3분기 실적이 시장컨센서스를 상회하는 '어닝 서프라이즈'를 기록했다면서 투자의견 '매수'를 제시했다. 적정주가는 38만5000원으로 상향 조정했다. 대우증권도 메가스터디에 대해 펀더멘털 훼손전까지는 계속 투자할 대상이라며 투자의견 '매수'와 목표주가 35만원을 ...

한국경제 | 2007.10.23 00:00 | chs8790

-

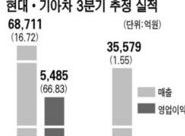

車관련주 반등 '시동' 거나 … 현대차 24일 등 3분기 실적발표

... 자동차주의 3분기 실적이 발표된다. 현대차는 25일,기아차는 26일 실적을 각각 공개한다. 현대차 3인방의 하나인 현대모비스는 오는 29일 실적을 내놓을 예정이다. 증권정보 업체인 에프앤가이드에 따르면 현대차의 3분기 매출(컨센서스)은 전년 동기보다 16.72% 늘어난 6조8711억원,영업이익은 84.33% 증가한 3379억원이다. 기아차 매출은 1.55% 늘어난 3조5579억원,영업적자 451억원으로 적자 규모가 줄어들 것으로 추정됐다. 전문가들은 과매도 ...

한국경제 | 2007.10.23 00:00 | 서정환

-

메가스터디, 두려울 게 없다..적정가 상향-굿모닝證

굿모닝신한증권은 23일 메가스터디의 3분기 실적이 시장컨센서스를 상회하는 '어닝 서프라이즈'를 기록했다면서 투자의견 '매수'를 제시했다. 적정주가는 38만5000원으로 상향 조정했다. 이 증권사 이선경 연구위원은 "3분기 매출액은 554억원으로 전년동기 대비 60.4% 증가했고, 영업이익은 250억원으로 67.9% 성장했다"고 말했다. 이는 기존 추정치를 6.4%와 12.8% 각각 상회한다고 덧붙였다. 이 연구위원은 "고등부 온라인 시장의 성장세가 ...

한국경제 | 2007.10.23 00:00 | ramus

-

삼성전기, 4분기에도 실적 개선 이어질 것..목표가↑-부국證

... '매수'의견과 함께 목표가 7만2000원으로 상향조정했다. 장인범 부국증권 애널리스트는 "삼성전기의 3분기 매출액은 전분기 대비 18.1% 증가한 9700억원, 영업이익은 96.5% 늘어난 566억원을 시현했다"며 "예상치는 물론 시장 컨센서스를 크게 상회하는 수준"이라고 평가했다. HDI의 출하증가 및 고부가 BGA의 물량증가, MLCC 출하량 및 ASP 개선, 3MEGA 카메라 모듈 판매 증가 및 LED매출 대폭 개선 등 전사업부문에 걸쳐 뚜렷한 양적, 질적 성장이 ...

한국경제 | 2007.10.23 00:00 | ramus

-

삼성전기 상승반전.."4분기까지 실적 개선 이어진다"

... 송민호 메리츠증권 애널리스트는 "삼성전기의 실적 개선 추세가 지속되면서 내년 실적은 2000년 정보기술 버블 붕괴 이후 최고 수준을 기록할 것"이라고 전망했다. 또 한국투자증권도 삼성전기에 대해 3분기 실적이 추정치와 시장 컨센서스를 충족시켰다며 목표가 7만1000원과 '장기매수' 의견을 유지했다. 노근창 한국투자증권 애널리스트는 "사업부별로는 고용량과 초소형 MLCC의 매출 증가에 힘입어 칩 부품 사업의 수익성이 가장 높았고 OS사업부도 LED와 카메라 모듈 ...

한국경제 | 2007.10.22 00:00 | ramus

-

하나금융, 3분기 실적 무난.. 삼성증권

... 하나금융지주에 대해 3분기 실적이 무난했고, 중장기적으로 긍정적이라고 평가했다. 하나금융지주는 지난 19일 3분기 당기순이익은 전분기대비 46.2%, 전년동기대비 61.2% 증가한 3999억원을 기록했다고 발표했다. 삼성증권은 이는 컨센서스와 삼성증권 예상치를 각각 21.5%와 3.7% 상회한 것이라고 설명했다. 대투운용 지분 매각이익(세후982억원)등의 일회성요인을 제외할 경우, 전년동기대비 21.6% 증가하였으나 전분기대비 8.9% 감소한 것이며, 핵심이익(이자이익+수수료이익)은 ...

한국경제 | 2007.10.22 00:00 | ramus

-

S-Oil, 3Q 쇼크..고배당 전망이 방어-대우

... 되고 있다며 '매수' 투자의견과 목표주가 9만5000원을 유지했다. 실적도 4분기 이후 정상 수준을 회복할 것으로 예상했다. 임진균 대우증권 애널리스트는 "S-Oil의 3분기 영업이익은 전년동기비 무려 53.1%나 급감해 시장 컨센서스대비 쇼크 수준"이라며 "가장 중요한 이유는 정제마진의 급락 때문이고 정기보수(턴어라운드)로 인한 가동률 저하, 비용 발생 등이 예상보다 컸기 때문"이라고 밝혔다. 임 애널리스트는 "9월 이후 정제마진이 크게 회복됐다"며 영업이익 ...

한국경제 | 2007.10.22 00:00 | ramus

-

"S-Oil, 3Q 실적 크게 부진..4Q 개선 전망"

... 기회비용이 줄어들 것으로 전망되기 때문이라고 밝혔다. 맥쿼리증권도 S-Oil의 3분기 실적이 부진했으나 4분기에는 실적 모멘텀을 회복할 것으로 보고 '시장상회' 의견을 제시했다. 이 증권사는 "S-Oil의 영업이익이 맥쿼리 추정치와 시장컨센서스를 각각 39.7%, 46.4% 하회했으나 이는 펀더멘털 요인이 아닌 정기보수의 영향 때문으로 파악된다"고 밝혔다. 낮은 기저효과와 정제마진 회복에 힘입어 4분기 영업이익은 전분기 대비 156%, 전년동기대비 188% 증가한 3570억원에 ...

한국경제 | 2007.10.22 00:00 | ramus