전체뉴스 19431-19440 / 20,645건

- 최신순

- 정확도순

- 과거순

-

올해 콜금리 0.5%P 인상..경기회복 반응-골드만

... 11월이 더 유력하다고 지적하고 올해 0.5%P 인상과 내년 1.0%P 추가 인상을 통해 현재 3.25%인 콜금리가 4.75%까지 높아질 것으로 관측했다. 김 연구원은 “이같은 콜금리 인상에도 불구하고 올해와 내년 각각 시장 컨센서스보다 높게 제시중인 4.2%와 5.3%의 실질GDP 성장률 전망치를 지속한다”고 밝혔다. 한은의 긴축 조치야 말로 내수 중심의 경기회복 탄력에 대한 반응이라고 강조하고 극단적 순응기조에서 중립을 향해 나아가는 것이라고 분석했다. ...

한국경제 | 2005.10.10 00:00 | parkbw

-

[브리핑] 대구은행(005270) - 성장성을 반영해 투자의견 BUY로 상향...우리투자증권

... 대출성장을 지속시킬 수 있는 요인으로 판단한다. ● 상향이유 2: 3분기 수정순이익 Surprise 수준, 아울러 월중 NIM 상승중 대구은행 3분기 순이익은 630억원으로 기존 당사추정 524억원을 20% 상회한 것으로 예상한다(시장컨센서스 489억원). 한편 3분기 예상순이익 630억원은 2분기대비 5% 증가하는 수준이다(Note 참고). 다만 2분기 순이익에 포함된 LG카드채 감액손실 환입 등 일회성요인 57억원을 조정한 2분기 수정순이익은 544억원이었다. 이를 ...

한국경제 | 2005.10.07 08:26

-

한국,"휴대폰 부품..단기 모멘텀 이어질 듯"

... 것으로 예상하고 부품 업체의 단기 모멘텀이 이어질 것으로 내다봤다. 9월 삼성전자와 LG전자의 휴대폰 출하량이 모두 늘어났다고 설명하고 3분기 출하량이 각각 2640만대와 1590만대로 증가한 것으로 추정했다. 영업이익률도 시장 컨센서스를 상회하는 등 양호한 실적을 기록할 것으로 전망. 삼성전자의 4분기 출하량은 3분기와 유사한 수준을 유지할 것으로 보이며 LG전자는 출하량이 8.8% 증가할 것으로 예상했다. 휴대폰 업계의 시장점유율 및 수익성 하락과 같은 불확실성은 ...

한국경제 | 2005.10.07 00:00 | serew

-

삼성,"은행..추가 상승여력 여전-국민은행 등"

7일 삼성증권 유재성 연구원은 은행 업계의 3분기 실적이 컨센서스를 상회할 것으로 보이며 최근 급등에도 불구하고 추가 상승 여력이 여전히 존재한다고 평가했다. 주요 은행들의 3분기 순익이 전년 동기 대비 35.2% 개선될 것으로 추정되는 등 실적 호조가 예상된다고 설명. 견조한 대출 성장과 꾸준한 이자마진 개선으로 이자이익과 비이자이익이 모두 증가할 것으로 내다보고 3분기 실적을 반영해 올해와 내년 순익 전망을 상향 조정했다. 내수 회복에 따른 ...

한국경제 | 2005.10.07 00:00 | serew

-

[브리핑] [통신서비스] 연말까지 완만한 실적 회복 전망...대우증권

... 2006년에는 매출증가율이 2005년의 절반 수준인 2%로 하락하면서 수익성을 압박할 것으로 전망되기 때문이다. 3분기 통신업종 최고의 실적 기대주는 LG텔레콤이다. 매출과 순이익이 전년 동기 대비 15%, 39% 증가하며 시장 컨센서스를 상회하는 실적이 예상된다. 데이콤도 전분기 대비 영업이익이 19% 증가하는 견조한 실적이 기대된다. 대형주 중에서는 2006년 마이너스 성장이 전망되는 KT보다 상대적으로 견조한 매출 증가가 예상되는 SK텔레콤을 선호한다. ** ...

한국경제 | 2005.10.06 08:18

-

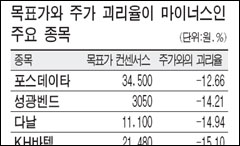

어! 목표주가도 넘었네… ‥ 인터파크 등 24개종목

... 현 주가보다 높은 곳은 대우증권이 유일하다. 나머지 증권사들은 목표주가가 3000~4000원 선에 머물고 있다. 일부 증권사는 '보유' 의견을 내놓고 있지만 목표가가 현 주가의 절반 수준에 불과하다. 이 때문에 목표주가 컨센서스(평균치)가 -26.55%에 이른다. 증권사들의 목표주가가 주가의 4분의 3 수준에 불과한 셈이다. 모바일 결제솔루션 업체인 다날은 증권사들의 투자의견이 모두 '매수'지만 목표주가가 현 주가보다 높은 곳은 단 한 군 데도 없다. 휴맥스 ...

한국경제 | 2005.10.06 00:00 | 고경봉

-

대우,"통신업 연말까지 완만한 실적 회복 전망"

... 이어질 것으로 내다봤다. 그러나 하반기 수익성 회복이 주로 비용 감소의 결과로 이익의 질을 높게 평가할 수 없으며 내년에는 매출 증가율이 절반 수준으로 하락할 것으로 판단했다. 업종 투자의견을 중립으로 유지. 김 연구원은 시장 컨센서스를 상회하는 실적이 예상되는 LG텔레콤을 3분기 통신업종 최고의 기대주로 꼽았으며 데이콤도 전분기 대비 영업이익이 19% 증가할 것으로 기대했다. 대형주 중에서는 상대적으로 견조한 매출 증가가 기대되는 SK텔레콤을 선호한다고 덧붙였다. ...

한국경제 | 2005.10.06 00:00 | settia

-

CLSA,"포스코 내년 순익 30% 감소할 듯-시장하회"

크레디리요네증권이 POSCO 투자의견을 시장하회로 유지했다. 6일 CLSA는 POSCO의 내년 순익이 30% 가량 하락할 것으로 전망하고 이는 시장 컨센서스보다 11% 낮은 수준이라고 밝혔다. 3분기 매출과 순익은 각각 6.23조원과 1.07조원을 기록할 것으로 전망되며 회사측 추정치도 이와 유사한 수준이라고 설명. 지난 2분기 32%였던 마진율은 3분기 23%로 둔화될 것으로 추정된다고 덧붙였다. 2분기 마진율이 최고 수준일 것으로 예상되나 ...

한국경제 | 2005.10.06 00:00 | serew

-

[브리핑] 2005년 3분기 영업이익 예상콘센서스 (10월 발표기업)입니다. (단위 : 억,%)

2005년 3분기 영업이익 예상콘센서스 (10월 발표기업)입니다. (단위 : 억,%) 04 3Q 05 2Q 05 3Q(컨센서스) QoQ YoY 11일 LG필립스LCD 2,439 289 2,358 716.3 -3.3 POSCO 12,439 17,281 14,128 -18.2 13.6 14일 삼성전자 27,423 16,496 21,764 31.9 -20.6 18일 LG전자 3,554 1,439 1,988 38.2 -44.1 21일 삼성전기 ...

한국경제 | 2005.10.05 09:15

-

포스코,공식자료와 다른 목표실적 탓(?)

... 증권업계의 한 분석가는 "전일 국제철강협회 총회에서 강창오사장이 올해 순익 전망치를 41.6억달러(1040원기준 4조3260억원)로 발표한 반면 공식자료에는 44.96억달러로 되어 있어 회사측이 목표를 하향 조정한 것처럼 비추어지는 것 같다"고 설명했다. 또한 시장 컨센서스 4.6조원보다 7% 낮은 것으로 평가되면서 당초 예상보다 실적이 부진할 수 있다는 우려감이 작용한 것으로 추정했다. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.10.05 00:00 | parkbw