전체뉴스 6171-6180 / 20,669건

- 최신순

- 정확도순

- 과거순

-

“다음주 물가·Fed 발언이 뉴욕증시 좌우…트위터·디즈니·우버 실적 발표”

... 중요한 건 소비자물가지수(CPI)다. 미 노동부는 오는 9일 물가 지표를 내놓는다. 지난달 기준이다. 작년 12월 물가는 1년 전보다 7.0% 뛰었다. 40년만의 최고치였다. 1월엔 더 올라 7.2% 수준이 될 것이란 게 시장의 컨센서스다. 이 수치가 현실화하면 미 중앙은행(Fed)의 긴축을 압박하는 요인으로 작용할 수 있다. 조 바이든 대통령이 강력한 물가 대책을 연일 주문하고 있지만 쉽게 잡히지 않고 있다. 시중에 풀린 통화량이 워낙 많아서다. 작년 1분기 ...

한국경제 | 2022.02.05 00:44 | 조재길

-

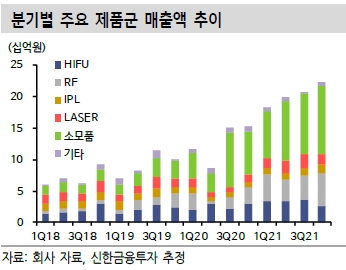

“제이시스메디칼, 6분기째 최대 매출…올 신제품 효과 기대”

제이시스메디칼이 작년 4분기에 시장 전망치(컨센서스)에 부합하는 호실적을 내놨다. 6분기 연속 최대 매출을 달성했다. 4일 증권가는 제이시스메디칼이 올해에도 신제품 출시 등의 효과로 호실적을 이어갈 것으로 전망했다. 제이시스메디칼은 지난해 4분기에 매출 224억원, 영업이익 57억원을 기록했다. 각각 전년 동기 대비 46.6%와 142.9% 늘었다. 장비 매출은 2020년 4분기보다 48% 증가한 108억원을 기록했다. 사이노슈어를 통한 &...

바이오인사이트 | 2022.02.04 09:01 | 박인혁

-

"SK이노베이션, 기대치 밑돈 실적…목표가↓"-SK

... 배터리 성장이 매력적이기에 투자의견은 매수를 유지했으나 윤활깅유와 화학 부문의 실적 추정치 하향을 반영해 목표주가는 하향한다"고 말했다. 지난해 4분기 SK이노베이션의 매출과 영업손실은 각각 13조7000억원, 474억원을 기록해 컨센서스를 하회했다. 정유 업황 자체는 우호적이었으나 임직원 자사주 지급 등 일회성 비용이 반영되며 전분기 대비 감익했다. 배터리 실적은 매출 1조원을 기록, 전분기 대비 30% 성장세를 시현했다. 손익 측면에서는 소재 비용의 증가, 공장 ...

한국경제 | 2022.02.04 08:19 | 차은지

-

"호텔신라, 코로나19 장기화에 부진한 실적…목표가 17%↓"-현대차

... 12만원에서 10만원으로 16.7% 내렸다. 투자의견은 '매수'를 유지했다. 호텔신라는 연결기준으로 지난 4분기 매출액이 1조1299억원, 영업이익이 251억원으로 전년동기대비 각각 34% 늘고 흑자전환했다고 밝혔다. 시장컨센서스와 비교할 때 매출은 기대치를 웃돌았지만, 이익은 이에 못미쳤다는 평가를 받았다. 박종렬 현대차증권 연구원은 "호텔신라의 4분기 실적은 전망치를 크게 밑돌았다"며 "호텔·레저 부문의 흑자 ...

한국경제 | 2022.02.04 08:17 | 신민경

-

메타버스 기대주 유니티, 기대 이상 4분기 실적에 시간외주가 10% 급등

... 지난해 4분기(10~12월) 실적을 발표했다. 장 마감 후 시간외거래에서 주가는 10% 이상 상승세를 기록했다. 유니티는 3일(현지시간) 지난해 4분기에 매출 3억1590만달러, 주당순이익 -0.05달러를 기록했다고 밝혔다. 컨센서스인 매출 2억8500만~2억9500만달러, EPS -0.07달러보다 긍정적인 수치다. 전년 동기 매출은 2억2030만달러, EPS는 -0.10달러였다. 유니티는 게임 개발, 영화 특수효과 제작, 가상 공장 등을 제작할 때 활용하는 개발 ...

한국경제 | 2022.02.04 08:14 | 황정수

-

아마존, 컨센서스 웃돈 클라우드 매출 발표...시간외 주가 급등

아마존이 지난해 4분기(10~12월)에 컨센서스(증권사 전망치 평균)를 웃도는 클라우드 서비스 매출을 기록했다. 광고사업 매출도 32% 급증했다. 프라임서비스 연회비도 20달러 올리기로했다. 1분기 전망과 관련해선 시장 기대치에 못 미치는 수준을 제시했다. 하지만 증가한 클라우드와 광고사업 실적 영향으로 시간외거래에서 주가는 10% 넘는 급등세를 보이고 있다. 4분기 광고 매출 급증...1분기 매출 전망은 보수적 3일(현지시간) 아마존은 매출 ...

한국경제 | 2022.02.04 07:45 | 황정수

-

[김현석의 월스트리트나우] 메타로 무너진 시장, 아마존이 구원하나

... 430달러에서 336달러로, 골드만삭스는 445달러에서 355달러로 하향 조정했습니다. 월가가 실망한 이유는 크게 세 가지 정도입니다. 첫 번째, 성장 정체입니다. 회사 측은 1분기 매출을 270억∼290억 달러로 추정했는데, 이는 컨센서스 303억 달러에 못 미칩니다. 사용자 증가가 정체되고 있는 탓입니다. 4분기 일일 활성 사용자 수는 19억 3000만 명으로 예상치 19억 5000만 명을 밑돌며 직전 분기보다 줄었습니다. 그동안 페이스북의 사용자 수는 줄어든 적이 ...

한국경제 | 2022.02.04 07:30 | 김현석

-

"메타버스는 없다"…월가, 메타 목표주가 대폭 하향

... 골드만삭스는 445달러에서 355달러로 하향 조정했다. 월가 증권사 분석을 종합해보면 메타의 문제는 세 가지로 요약된다. 첫 번째, 성장 정체다. 회사측은 1분기 매출을 270억∼290억 달러로 추정했는데, 이는 월가 컨센서스 301억5000만 달러에 크게 못 미치는 수준이다. 사용자 증가가 정체되고 있는 탓이다. 4분기 일일 활성 사용자 수는 19억 3000만 명으로 예상치 19억 5000만 명을 밑돌며 사상 처음으로 직전 분기보다 줄어들었다. 두 ...

한국경제 | 2022.02.04 01:46 | 김현석

-

제이콥스 센터장 "기술주 매도 과도하다, 2년만의 진입 기회" [강영연의 뉴욕나우]

... 것이죠." ▶올해 금리인상은 몇 차례나 이뤄질 것이라고 생각하나요. "2022년에는 4회 인상을 전망합니다. 3회냐 4회냐를 두고 의견이 분분하고, 제이피 모건의 제이미 다이먼은 6~7회 인상을 예측했습니다만 컨센서스와는 거리가 있습니다. 하지만 6개월 전의 시장 기대와 비교했을 때 4회의 금리 인상은 큰 변화라 볼 수 있으며 인플레이션을 어느 정도 낮추는데 충분하기만을 바랄 뿐입니다." ▶양적 긴축이 필요하다고 보시나요?언제쯤 시작할까요? ...

한국경제 | 2022.02.04 00:16 | 강영연

-

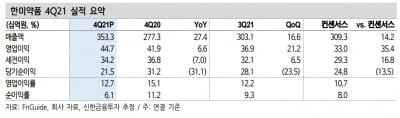

“한미약품, 작년 4분기 깜짝 실적…올해 진가 드러날 것”

신한금융투자는 3일 한미약품에 대해 지난해 4분기 시장 예상치(컨센서스)를 웃도는 깜짝 실적(어닝 서프라이즈)을 냈다고 했다. 투자의견 ‘매수’와 목표주가 32만원을 유지했다. 한미약품은 2021년 4분기 연결 재무제표 기준으로 매출 3533억원, 영업이익 447억원을 기록했다. 전년 대비 각각 27.4%와 6.6% 증가한 수치다. 컨센서스 대비 매출은 14%, 영업이익은 35%를 웃돈 어닝 서프라이즈다. 주력 제품들의 탄탄한 ...

바이오인사이트 | 2022.02.03 09:06 | 김예나