전체뉴스 31-40 / 3,270건

- 최신순

- 정확도순

- 과거순

-

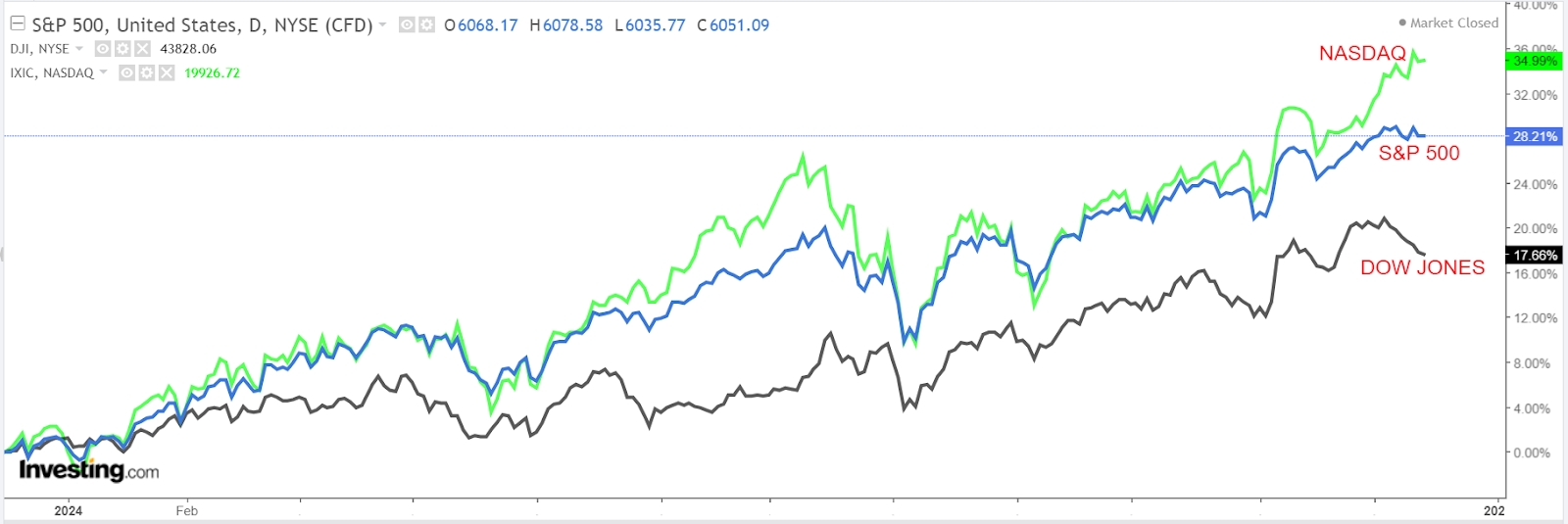

이번주 매수·매도추천: 마이크론, 나이키 [인베스팅닷컴]

... 83.9% 증가한 87억 달러에 이를 것으로 전망되며, 이는 AI 애플리케이션을 구동하는 데이터센터를 대상으로 한 고대역폭 메모리(HBM) 장치 판매 증가 덕분이다. 아이다호주 보이시에 본사를 둔 마이크론은 혁신적인 DRAM 및 NAND 제품을 통해 AI, 클라우드 컴퓨팅, 5G 연결성 발전에 중요한 역할을 하고 있다. 앞으로 마이크론 경영진은 AI 성장 전망이 여전히 강력한 가운데 클라우드 제공업체로부터의 메모리 수요를 반영해 현 분기에 대한 긍정적인 가이던스를 ...

한국경제 | 2024.12.16 13:25

-

노무라증권, 삼성전자·SK하이닉스 목표가 하향

노무라증권은 9일 범용 D램과 낸드(NAND·플래시메모리 칩의 일종)의 가격이 예상보다 약세를 보인다면서 삼성전자와 SK하이닉스의 목표주가를 모두 내렸다. 노무라증권은 "전통적인 IT 수요의 제한적인 회복과 주요 낸드 공급사(players)의 높은 가동률에 따라 2024년 3분기부터 범용 제품의 가격 약세를 예상했다"고 밝혔다. 하지만 "2025년 예상되는 범용 D램과 낸드 가격의 약세 규모가 기존 전망 ...

한국경제 | 2024.12.09 11:00 | 신민경

-

SK그룹, 정기 임원인사 단행…키워드는 '기술·현장·글로벌'

... 75명이 신규 선임됐다. 신규 최고경영자(CEO)인사로는 안현 N-S Committee 담당이 SK하이닉스 사장으로 승진했다. 안 사장은 개발총괄(CDO)을 맡아 HBM 마켓 리더십을 공고화하고 디램(DRAM)·낸드(NAND) 기술경쟁력을 강화할 예정이다. SK디스커버리 대표이사 사장에 손현호 SK수펙스추구협의회 전략지원팀장(부사장)이 선임된다. 손 사장은 경영전략 설계와 재무 전문성을 살려 SK디스커버리의 경쟁력 강화를 이끌 예정이다. 각 계열사들은 ...

한국경제 | 2024.12.05 13:35 | 유지희

-

SK디스커버리 손현호·SK하이닉스 안현 사장 승진

... 사장은 경영전략 설계와 재무 전문성을 살려 SK디스커버리의 경쟁력 강화를 이끌 예정이다. SK하이닉스는 안현 N-S Committee 담당이 사장으로 승진하며, 개발총괄(CDO)을 맡아 HBM 마켓 리더십을 공고화하고 DRAM·NAND 기술경쟁력 강화를 진두지휘한다. 각 계열사들은 ▲ 기술·현장 출신 등 본원적 경쟁력 강화 ▲ AI·DT(디지털 전환)에 역량 결집 ▲ 지경학 이슈에 선제적 대응이 가능한 인물 발굴 등을 통해 불확실한 ...

한국경제 | 2024.12.05 13:09 | 안옥희

-

[마켓PRO] Today's Pick : "'다이소 품절템' 이 회사, 글로벌 확장 본격화"

...;3만3000원(하향) / 현재주가 : 2만2150원 투자의견 : 매수(유지) / 키움증권 [체크 포인트] - 내년 메모리 반도체 CapEx 하향 조정 예상. - DRAM은 DDR4에서 HBM으로의 장비 전환에 집중, NAND는 8·9세대로의 공정 전환 위주일 전망. - 삼성전자 파운드리 부문은 보수적 예상보다도 가파른 가동률 하락이 단기간 내 발생 가능. 단기간 신규투자 어려울 것. - 내년 영업이익은 당초 예상보다 부진해도 올해 대비로는 ...

한국경제 | 2024.12.05 08:38 | 선한결

-

SK하이닉스, 세계 최고층 321단 낸드 양산 돌입

... 읽기 성능은 13% 향상됐다. 또, 데이터 읽기 전력 효율도 10% 이상 높아졌다. SK하이닉스는 321단 낸드로 AI향 저전력 고성능 신규 시장에도 적극 대응해 활용 범위를 점차 넓혀갈 계획이다. 최정달 SK하이닉스 부사장(NAND개발담당)은 "300단 이상 낸드 양산에 가장 먼저 돌입하면서 AI 데이터센터용 SSD, 온디바이스 AI 등 AI 스토리지 시장을 공략하는 데 유리한 입지를 점하게 됐다"며 "이를 통해 당사는 HBM으로 대표되는 D램은 물론, 낸드에서도 ...

한국경제TV | 2024.11.21 10:38

-

SK하이닉스, 세계 최고층 321단 낸드 양산 돌입

... 읽기 성능은 13% 향상됐다. 또, 데이터 읽기 전력 효율도 10% 이상 높아졌다. SK하이닉스는 321단 낸드로 AI향 저전력 고성능 신규 시장에도 적극 대응해 활용 범위를 점차 넓혀갈 계획이다. SK하이닉스 최정달 부사장(NAND개발담당)은 “당사는 300단 이상 낸드 양산에 가장 먼저 돌입하면서 AI 데이터센터용 SSD, 온디바이스 AI 등 AI 스토리지(Storage, 저장장치) 시장을 공략하는 데 유리한 입지를 점하게 됐다”며, “이를 통해 당사는 HBM으로 ...

한국경제 | 2024.11.21 09:16 | WISEPRESS_AI

-

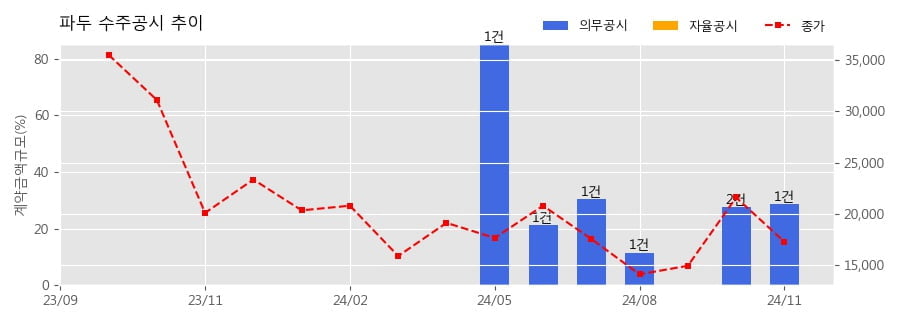

파두 수주공시 - SSD 컨트롤러 공급 계약 64.2억원 (매출액대비 28.56 %)

... 발표했다. ◆ 파두 수주공시 개요 - SSD 컨트롤러 공급 계약 64.2억원 (매출액대비 28.56 %) 파두(440110)는 SSD 컨트롤러 공급 계약에 관한 단일판매ㆍ공급계약체결 을 15일에 공시했다. 계약 상대방은 해외 Nand Flash Memory 제조사이고, 계약금액은 64.2억원 규모로 최근 파두 매출액 224.7억원 대비 약 28.56 % 수준이다. 이번 계약의 기간은 2024년 11월 14일 부터 2025년 03월 31일까지로 약 4개월이다. 한편 ...

한국경제 | 2024.11.15 10:15 | 한경로보뉴스

-

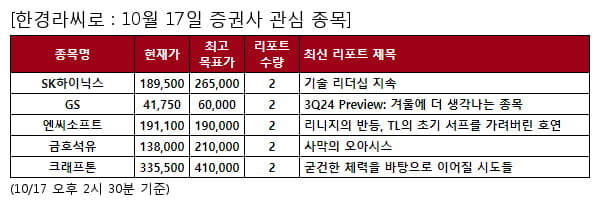

당일 증권사 관심 종목 - SK하이닉스 , GS 등

... 해당 리포트에 따르면 ""2024년 3분기 매출액은 18.0조원(+9% QoQ, +98% YoY), 영업이익은 6.9조원(+27% QoQ, 흑자전환 YoY, OPM 39%)를 기록할 것으로 전망. B/G는 DRAM +2%/NAND -5% QoQ, ASP는 DRAM +11%/ NAND +7% QoQ를 예상. DRAM에서 HBM과 DDR5/LPDDR5, NAND에서 eSSD의 수요는 여전히 견조한 상황이며, 그 외의 레거시 수요는 완만한 단계이나 보수적인 생산과 출하를 ...

한국경제 | 2024.10.17 14:30 | 한경info

-

"삼성전자, 반도체 부문 우려 확대…목표가↓"-신한

... 연구원은 삼성전자의 3분기 실적에 대해 매출액 81조원, 영업이익 10조2000억원으로 예상했다. 각각 전분기 대비 9% 증가, 2.3% 감소한 수치다. 그는 "세부 영업이익을 보면 반도체에선 DRAM 4조4000억원, NAND 1조5000억원, 파운드리·시스템 LSI -5000억원으로 추정된다"며 "재고평가손실 충당금 환입 규모가 줄며 전분기보다 영업이익이 줄 것으로 보인다"고 말했다. 모바일과 디스플레이 부문에서도 ...

한국경제 | 2024.10.02 08:22 | 신민경