전체뉴스 27381-27390 / 29,043건

- 최신순

- 정확도순

- 과거순

-

동국제강 4분기 둔화 불구 단기매수 유지..우리

우리증권이 동국제강에 대해 단기매수 의견을 유지했다. 8일 우리 송종혁 연구원은 동국제강 3분기 실적은 기대치에 부합했으나 4분기 실적은 전기비 둔화될 것으로 전망하고 올해 수정EPS 전망치를 4,902원으로 하향 조정했다. 내년에는 국제철강가격 강세에도 불구하고 원재료 가격 상승과 내수 부진에 따른 건설업황 부진으로 수익성은 둔화 내지 감소할 것으로 관측. 그러나 국제종합기계에 대한 증자가 마무리되면서 점차 실적 호전이 이루어지고 있는 점을 ...

한국경제 | 2004.11.08 00:00 | serew

-

우리,"다음..4분기 실적 개선 어려울 듯"

8일 우리증권 손윤경 연구원은 다음에 대해 4분기 실적 개선이 어려울 것으로 내다보고 투자의견 시장평균을 유지했다. 손 연구원은 3분기 영업이익이 기대치를 밑돌았으며 4분기에는 마케팅비와 인건비 증가로 영업 수익성이 더 낮아질 것으로 전망했다. 경상이익도 적자전환이 예상되며 이는 장기성장을 위해 투자한 해외 사업들이 내년까지 대규모 지분법평가손실을 발생시켜 수익성을 악화시킬 것으로 판단되기 때문이라고 설명했다. 한경닷컴 강지연 기자 ser...

한국경제 | 2004.11.08 00:00 | serew

-

UBS,다음..영업외비용 우려스럽다

8일 UBS증권은 다음 3분기 매출이 기대치와 비슷했으나 영업이익은 낮았다고 지적하고 영업외 비용은 다소 우려스런 수준이라고 평가했다. UBS는 미국 인터넷시장 포화 상태를 볼 때 내년까지 라이코스 EBITDA이 긍정적으로 선회할 것으로 보이지 않는다고 진단했다. 실적 추정치 등을 검토중. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2004.11.08 00:00 | parkbw

-

[X-파일/뉴스레이다] 다음 "어닝쇼크" 현실

... 상황에서 실적악화에다 해외진출 사업까지 너무 일을 벌려놓은게 아니냐는 우려의 목소리가 커지고 있습니다. (앵커1) 다음이 발표한 3분기 실적을 보고, 어닝쇼크가 현실화된게 아니냐는 목소리가 나오고 있다구요? 뚜껑을 열어보니 기대치에 훨씬 못미치는 실적이 공개됐다. 매출은 소폭 늘어나는데 그쳤고, 영업익 100억원에 경상익은 불과 9억원으로 영업외수지가 91억원 적자인점이 문제점으로 지적됐다. 현재 3분기 매출액은 494억원으로 전분기에 비해 5.4% ...

한국경제TV | 2004.11.05 00:00

-

[브리핑] 외국계 투자의견 정리

외국계 투자의견 정리 * GS 현대모비스-TP 59300원 중립(3Q 실적=예상치 비슷(모뮬 부문은 기대치 이상). 4Q도 신모델 효과에 따른 모듈 부문 호조 지속될 것 전망) 강원랜드-TP 13500원(↓) 시장하회(↓) (3Q 실적=예상치 하회, 04~05' 이익 전망치 4%·6%↓ 반영. 홀드율 03' 36.2%→올 26.1%로↓=이익 변동성 커져, 05' 이익 성장률은 세금 확대로 정체될 것 전망) LG텔레콤-TP 4200원(↓) ...

한국경제 | 2004.11.04 14:06

-

다이와,"닛폰스틸 제품가 인상 기대치 상회-1등급"

4일 다이와증권은 닛폰스틸에 대해 수익 강세가 이어질 것으로 전망하며 투자의견 1등급을 유지했다. 다이와는 닛폰스틸이 상반기 유가 및 원자재 가격 상승에도 불구하고 제품가격 인상으로 전년 대비 2배 가까운 경상이익 증가를 기록했다고 밝혔다. 올해 경상이익 전망치를 3천2백억엔에서 3천3백50억엔으로 상향 조정하는 한편 비용 절감 노력도 실적 호조에 긍정적으로 적용할 것으로 판단. 한편 수익 성장세에 비해 주가가 저평가돼 있다고 지적하며 투...

한국경제 | 2004.11.04 00:00 | serew

-

강원랜드 경기침체 불구 선전-매수 유지..우리

우리증권이 강원랜드 투자의견 매수를 유지했다. 4일 우리 임진욱 연구원은 강원랜드에 대해 3분기 실적이 기대치에 미흡했으나 경기 침체에도 불구하고 전반적으로 선전했다고 밝혔다. 테이블 증설과 3분기 긍정적 드랍액 등을 고려할 때 4분기 실적 개선 가능성도 상존하고 있으며 장기적 관점에서 배당 투자도 유효하다고 판단. 투자의견 매수와 목표가 1만6,000원 유지. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2004.11.04 00:00 | serew

-

UBS,현대모비스 목표가 8.5만원-매수 유지

4일 UBS증권은 현대모비스에 대해 강력한 3분기 실적이었으나 기대치를 소폭 하회했다고 지적했다. 이에 따라 올 주당순익 전망치를 2% 낮추고 목표주가도 8만7,000원에서 8만5,000원으로 소폭 하향 조정했다. 그러나 내년 추정수익기준 PE 6배에 불과하다며 매수의견을 유지했다. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2004.11.04 00:00 | parkbw

-

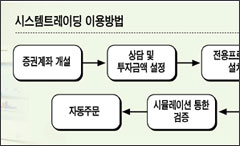

[홈트레이딩 시스템] 시스템 트레이딩이란‥과학투자 거래로 안정수익

... 자부하는 개인투자자 L씨(38세). 지난 4월말 폭락장세때 뼈아픈 손해를 입었다. 이후 L씨가 지난 6월부터 택한 투자대안이 바로 시스템트레이딩이다. 8월까지 별로 재미를 보지 못했다. 종합주가지수 하루변동폭이 크지 않아 수익률이 기대치를 밑돈 것이다. 9월 하순부터 사정이 달라졌다. 시장의 하루변동폭이 커지면서 수익률은 20%대를 웃돌고 있다. 투자자의 주관적 판단을 배제하고 과학적 투자를 통해 안정적인 수익을 추구하는 시스템트레이딩이 관심이다. 일중 변동성이 ...

한국경제 | 2004.11.04 00:00

-

[브리핑] 모닝브리프...대신증권

... 기업가치 상승 전망 - Buy(매수)유지 - 3분기 실적 다소 주춤했지만, 4분기 정상화 전망 - 진동모터의 10월 이후 재성장 국면 진입 추정 - 신규제품 매출 기여 증가로 기업가치 상승 전망 5. 효성: 3분기 실적 기대치보다 소폭 하회, 목표가 도달로 투자의견 하향 조정 - 3분기 영업이익은 기대치를 소폭 하회하는 수준 - 원료가 강세가 계속되고 있어 향후 실적 전망치 하향 조정 - 투자의견 시장수익률로 하향 조정, 적정주가 12,000원 ...

한국경제 | 2004.11.03 09:26