전체뉴스 27391-27400 / 29,047건

- 최신순

- 정확도순

- 과거순

-

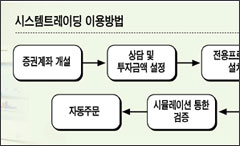

[홈트레이딩 시스템] 시스템 트레이딩이란‥과학투자 거래로 안정수익

... 자부하는 개인투자자 L씨(38세). 지난 4월말 폭락장세때 뼈아픈 손해를 입었다. 이후 L씨가 지난 6월부터 택한 투자대안이 바로 시스템트레이딩이다. 8월까지 별로 재미를 보지 못했다. 종합주가지수 하루변동폭이 크지 않아 수익률이 기대치를 밑돈 것이다. 9월 하순부터 사정이 달라졌다. 시장의 하루변동폭이 커지면서 수익률은 20%대를 웃돌고 있다. 투자자의 주관적 판단을 배제하고 과학적 투자를 통해 안정적인 수익을 추구하는 시스템트레이딩이 관심이다. 일중 변동성이 ...

한국경제 | 2004.11.04 00:00

-

UBS,현대모비스 목표가 8.5만원-매수 유지

4일 UBS증권은 현대모비스에 대해 강력한 3분기 실적이었으나 기대치를 소폭 하회했다고 지적했다. 이에 따라 올 주당순익 전망치를 2% 낮추고 목표주가도 8만7,000원에서 8만5,000원으로 소폭 하향 조정했다. 그러나 내년 추정수익기준 PE 6배에 불과하다며 매수의견을 유지했다. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2004.11.04 00:00 | parkbw

-

강원랜드 경기침체 불구 선전-매수 유지..우리

우리증권이 강원랜드 투자의견 매수를 유지했다. 4일 우리 임진욱 연구원은 강원랜드에 대해 3분기 실적이 기대치에 미흡했으나 경기 침체에도 불구하고 전반적으로 선전했다고 밝혔다. 테이블 증설과 3분기 긍정적 드랍액 등을 고려할 때 4분기 실적 개선 가능성도 상존하고 있으며 장기적 관점에서 배당 투자도 유효하다고 판단. 투자의견 매수와 목표가 1만6,000원 유지. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2004.11.04 00:00 | serew

-

[브리핑] 모닝브리프...대신증권

... 기업가치 상승 전망 - Buy(매수)유지 - 3분기 실적 다소 주춤했지만, 4분기 정상화 전망 - 진동모터의 10월 이후 재성장 국면 진입 추정 - 신규제품 매출 기여 증가로 기업가치 상승 전망 5. 효성: 3분기 실적 기대치보다 소폭 하회, 목표가 도달로 투자의견 하향 조정 - 3분기 영업이익은 기대치를 소폭 하회하는 수준 - 원료가 강세가 계속되고 있어 향후 실적 전망치 하향 조정 - 투자의견 시장수익률로 하향 조정, 적정주가 12,000원 ...

한국경제 | 2004.11.03 09:26

-

[브리핑] 기륭전자 (004790)- 3분기 잠정실적 예상치 하회, 투자의견 하향...현대증권

... 향후 동사의 위성DMB 단말기의 본격적인 출하는 2005년 1분기에나 가능할 것으로 전망됨. - 이에 따라 당 리서치센터는 기륭전자에 대해 기존의 투자의견을 매수에서 시장수익률 (Marketperform)로 하 향 조정하고 기대치를 하회한 3분기 실적을 반영하여 향후 동사의 이익 추정치를 하향 조정할 계획임. - 최근 1개월간 동사 주가는 위성DMB 기대감이 반영되며 시장대비 4.4% 초과 상승하였음. ** 본 한경브리핑 서비스는 거래목적으로 사용될 ...

한국경제 | 2004.11.03 08:35

-

[브리핑] 한미약품(008930)...3분기 실적 예상대로 견조...굿모닝신한증권

... 51,000원 ▷ 3분기 매출 전년동기대비 30%성장 - 한미약품의 3분기 매출은 당분석부의 추정치 815억원과 유사한 801억원을 기록하면서 전년동기 대비 30.6%증 가하였다. - 매출은 2003년,2004년 신약 출시에 힘입어 시장 기대치를 상회하는 약진을 보였으며 이 중 18%이상이 아모디 핀 등의 신약에서 발생한 것으로 추산된다. ▷ 영업이익 전년동기대비 19%상승 - 영업이익 역시 전년동기대비 19.4%성장하여 당분석부의 예상치를 소폭 상회하는 99억원을 ...

한국경제 | 2004.11.03 08:14

-

골드만,현대모비스 모듈사업 호조 지속-중립

3일 골드만은 현대모비스에 대해 3분기 실적이 예상치와 비슷한 수준이었으나 모듈 부문은 기대치 이상의 강세를 보였다고 평가했다. 이는 4분기에나 본격적으로 성장할 것으로 기대했던 투싼과 쏘나타가 예상을 상회하는 성장 속도와 마진을 기록했기 때문이라고 설명하고 신모델 효과에 따른 모듈 부문의 호조는 지속될 것으로 전망. 투자의견 중립과 목표가 5만9,300원을 유지. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2004.11.03 00:00 | parkbw

-

[브리핑] 엔씨소프트(036570) : 3Q 실적 기대 수준...동양종금증권

... 리니지1의 매출이 소폭 감소(-2%) 했음에도 불구하고 리니지2의 성공적인 업데이트에 힘입어 전분기 대비 14%의 성장을 보였으나, 해외부분에서의 로열티 수입은 당초 기대보다 소폭 낮았기 때문이다. 동사의 해외 로열티 수입은 당사의 기대치(122억원)보다 11.9% 낮은 109억원이었다. 동사는 미국의 엔씨인터랙티브가 3분기동안에 리니지2 CD는 2만9천개, 시티오브히로오는 6만2천개 판매되었으며, 매출액으로는 1,200만달러를 기록했다고 밝혔다. 올 9월까지의 판매누계로 ...

한국경제 | 2004.11.02 10:54

-

KTF 3분기 실적 개선 기대치 미달..우리

2일 우리증권 조점호 연구원은 KTF에 대해 3분기 실적이 2분기 부진을 벗어났으나 기대치에는 미흡했다고 평가하고 시장평균 의견을 유지했다. 조 연구원은 3분기 영업이익이 마케팅 비용 감소폭이 기대치에 못미쳐 이에 따른 수익성 개선이 기대치에 미흡했다고 평가했다. 향후 영업이익을 하향조정하고 투자의견은 시장 평균을 유지. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2004.11.02 00:00 | serew

-

골드만,엔씨소프트 미국 영업메트릭스 실망

2일 골드만삭스증권은 엔씨소프트 3분기 실적 코멘트 자료에서 637억원 매출로 전망치 660억원을 소폭 하회했으나 더 중요한 것은 해외시장 성과 부문이라고 지적했다. 미국서 출시한 리니지2와 시티오브히어로 가입자 추이가 기대치 이하라고 설명하고 종전 투자의견 시장수익률을 유지했다. 목표주가 9만원. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2004.11.02 00:00 | parkbw