전체뉴스 18851-18860 / 20,650건

- 최신순

- 정확도순

- 과거순

-

[브리핑] 외국계 증권사 투자의견 정리

... 비중확대, TP 54,000원 - 2분기중 영업외 순익 증가분을 감안해 올 순익 추정치를 5% 올리고 목표주가도 수정 ▶ 삼성엔지니어링(028050) - JP모건 : 투자의견 비중확대, TP 53,000 -> 60,000원 - 컨센서스를 웃돈 2분기를 기록 - 화학과 오일부문을 중심으로 견조한 수주 증가율을 - 이를 감안해 올해 수주 증가율 전망치를 11% 올리고 내년과 2008년 예상치도 5~6% 가량 상향 조정 - 순익 예상치는 올해~2008년기간 24%-10%-11%씩 ...

한국경제 | 2006.07.26 13:46

-

[브리핑] 삼성엔지니어링(028050) - 화공사업의 수익구조 개선을 반영해 목표주가 53,500원으로 7% 상향...삼성증권

... 증가세를 지속함. 2분기 영업이익의 증가율은 226%로 매출액 증가율을 크게 상회했으며, 영업이익률도 9.3%에 달함. 통상적으로 건설사의 연간실적대비 이익달성률이 44%인데 반해, 상반기 영업이익 달성률은 당사 추정치대비 56%, 시장컨센서스대비 57%에 달하는 실적호조세를 기록함. 이는 양질의 화공사업의 이익기여율이 증가했고, 매출액 증가로 설계인력비 부담이 완화되면서 판관비율이 전년동기대비 4.2%p 하락한 8.5%에 머문 것이 원인. ● 하반기에도 (해외) 화공업황 ...

한국경제 | 2006.07.26 08:37

-

[브리핑] SBS(034120) - 2분기 Earnings Surprise, 2006~2007년 양호한 이익모멘텀 지속될 전망...우리투자증권

... 영업가치(43,145원 : CoE 11.7%, beta 1.2, 자회사 지분법평가이익 제외한 수정 손익 기준)에 자회사 지분가치(12,101원)를 감안한 것이다. ● 2006년 2분기 Earnings Surprise, 영업이익은 시장 컨센서스를 51% 상회 동사의 2분기 실적이 매출 2,011억원(23.8% y-y), 영업이익 417억원(63.7% y-y), 순이익 322억원(67.7% y-y) 등으로 발표되었다. 영업이익은 시장 컨센서스(276억원)를 약 51% 상회하는 ...

한국경제 | 2006.07.26 08:33

-

JP모건,삼성엔지 목표가 6만원으로 상향

26일 JP모건증권은 삼성엔지니어링에 대해 비중확대를 유지한 가운데 목표주가를 6만원으로 올린다고 밝혔다. JP는 "컨센서스를 웃돈 2분기를 기록했다"고 평가하고"화학과 오일부문을 중심으로 견조한 수주 증가율을 보였다"고 지적. 이를 감안해 올해 수주 증가율 전망치를 11% 올리고 내년과 2008년 예상치도 5~6% 가량 높여 잡았다. 순익 예상치는 올해~2008년기간 24%-10%-11%씩 상향 조정하고 목표주가를 5만3000원에서 6만원으로 ...

한국경제 | 2006.07.26 00:00 | parkbw

-

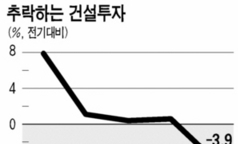

2분기 성장률 5분기만에 최저 ‥ "올해 5%성장 어림없다"

지난 2분기 실질국내총생산(GDP) 증가율이 시장의 컨센서스는 물론 국내 각 기관들의 전망치에 못 미친 데는 건설투자가 외환위기 이후 최악의 감소세를 보이는 등 건설부문이 예상보다 부진했던 게 주된 요인으로 작용했다. 하반기 이후 각종 부동산 관련 규제들이 추가로 시행된다는 점을 고려하면 건설부문의 회복이 당분간 힘들 것이란 점에서 하반기 경기불안에 대한 우려가 커지고 있다. 정부가 무리하게 집값을 잡으려다 건설경기까지 꺾었다는 지적도 그래서 ...

한국경제 | 2006.07.25 00:00 | 김동윤

-

웅진씽크빅 수익성 레버리지 본격화-대우

25일 대우증권은 웅진씽크빅에 대해 수익성 레버리지가 본격화될 것이라며 투자의견을 매수로 지속했다. 영업이익이 전년동기대비 45.7%, 시장 컨센서스 대비 23.9% 증가한 140억원을 기록했다고 설명. 교육문화와 미래교육의 영업이익률 상승이 장난감 렌탈 사업 등 신규 사업의 안전판 역할을 할 것으로 전망했다. 이어 장난감 렌탈에서 북 렌탈 사업을 병행할 경우 시너지 효과를 거둘 것으로 기대했다. 목표가는 2만3000원. 한경닷컴 문정현 ...

한국경제 | 2006.07.25 00:00 | mjh

-

현대산업 대구-부산 고속도로 지분매각 영향 없을 듯-JP

JP모건증권이 현대산업 투자의견을 중립으로 유지했다. 24일 JP모건은 현대산업의 대구-부산 고속도로 지분 매각 발표와 관련, 이는 이미 예상된 것으로 주가에 미치는 영향은 없을 것으로 내다봤다. 한편 2분기 영업마진이 전분기 및 전년동기대비 소폭 올랐으나 순이익과 매출은 컨센서스를 각각 20%와 9% 밑돌았다고 설명. 목표가는 4만7000원을 제시했다. 한경닷컴 문정현 기자 mjh@hankyung.com

한국경제 | 2006.07.24 00:00 | ch100sa

-

웅진씽크빅, 2분기 영업익 45.7% ↑

... 수익성이 증가했다고 설명했다. 다만 지난해 2분기 계열사인 웅진코웨이와 웅진코웨이개발의 합병으로 매도가능증권 평가이익(298억원)과 일부 지분 처분이익(218억원)이 발생하는 등 일회성 이익이 516억원 증가,상대적으로 올 2분기 순이익이 적어 보인다고 덧붙였다. 대우증권은 이에 대해 시장 컨센서스(추정 평균치)를 넘어서는 실적이라고 평가했다. 이날 주가는 3.37% 오른 1만8400원으로 마감됐다. 김진수 기자 true@hankyung.com

한국경제 | 2006.07.24 00:00 | 김진수

-

현대.기아차 실적 '급브레이크'‥3분기도 부진 예상

... 23일 자동차 및 증권업계에 따르면 현대차의 올 2분기 영업이익은 작년 동기(4579억원)보다 10% 이상 급감한 것으로 분석됐다. 증권정보 사이트인 Fn가이드에 올라온 국내 16개 증권사 자동차 담당 애널리스트들의 실적 평균치(컨센서스)를 보면 현대차의 2분기 매출과 영업이익은 각각 7조1381억원과 3973억원으로 나타났다. 작년 동기와 비교하면 매출은 2.7% 늘어나는 데 그치고 영업이익은 13.2%나 급감했다. 올 들어 급락세를 지속한 환율이 실적 악화의 ...

한국경제 | 2006.07.23 00:00 | 이건호

-

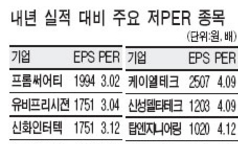

내년 실적 전망치 기준으로 따져보니… PER 5배이하 종목 속출

... 비해 저평가된 종목을 매입한 뒤 장기간 보유하는 투자전략을 고려할 만하다는 지적이다. 23일 증권업계에 따르면 반도체검사장비·부품업체인 프롬써어티와 액정표시장치(LCD) 장비·부품업체인 유비프리시젼은 내년 주당 순이익(EPS) 컨센서스를 기준으로 PER가 3.02배와 3.04배로 3배를 갓 넘고 있는 것으로 나타났다. 이들 기업 외에 신화인터텍 성도이엔지 삼진엘앤디 세코닉스 오스템 원익쿼츠 등도 내년 예상실적 대비 PER가 3배대에 머물고 있다. 파인디앤씨 ...

한국경제 | 2006.07.23 00:00 | 이상열