전체뉴스 4151-4160 / 20,669건

- 최신순

- 정확도순

- 과거순

-

GE, 4분기 이익 월가 예상치 웃돌고, 매출은 미달

제네럴 일렉트릭(GE)는 4분기에 매출 210억달러, 주당 조정순익 1.24달러를 기록했다고 발표했다. 24일(현지시간) 마켓워치에 따르면, 월가의 컨센서스는 매출 213억달러, 주당순익 1.15달러였다. 전년동기 매출은 203억달러, 주당 이익은 72센트였다. 컨센서스와 비교해 4분기 매출은 소폭 미달했으나 이익은 웃돌았다. 4분기 잉여 현금흐름은 43억달러로 연간 잉여현금흐름은 48억달러로 늘었다. GE의 4분기 실적에는 1월초 분사된 GE헬스의 ...

한국경제 | 2023.01.24 20:54 | 김정아

-

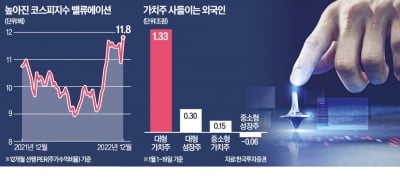

가치주 쓸어담는 외국인…"2월에도 계속"

... 유지된다면 싸게 사서 비싸게 파는 가치주 투자전략이 유효할 수 있다”고 말했다. 한국투자증권은 아직 밸류에이션이 낮지만 연초 이후 수익률은 높지 않은 기업으로 LS(4.54배), LX인터내셔널(2.85배), 영원무역(4.06배) 등을 꼽았다. 현대백화점, 피에스케이, 세아베스틸, LG유플러스, SK텔레콤 등도 주목할 만하다. 이들 기업은 PER이 10배 이하면서 올해 1분기 영업이익 컨센서스가 1개월 전 대비 증가했다. 심성미 기자

한국경제 | 2023.01.24 18:07 | 심성미

-

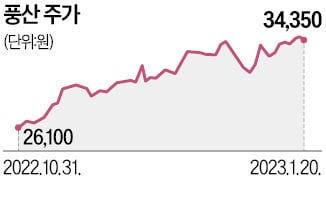

전 세계 포탄 동나자…풍산 주가 '만발'

... 러시아·우크라이나 전쟁이 있다. 한국 방산업체들은 지난해 폴란드와 K2 전차, K9자주포 등의 무기 124억달러(약 15조6800억원)어치를 공급하는 수출 계약을 맺었다. 그 덕분에 K2 등에 들어가는 포탄 판매도 덩달아 늘어나고 있다. 풍산 방산 부문의 기업가치가 커지고 있다는 분석도 나온다. 증권가에서는 이 회사의 올해 영업이익이 지난해 영업이익 컨센서스(증권사 추정치 평균·2436억원)를 넘어설 것으로 보고 있다. 김익환 기자

한국경제 | 2023.01.24 17:28 | 김익환

-

[김현석의 월스트리트나우] Fed가 바뀐다? 기술주 폭등…MS 실적(24일)이 단기 좌우

... 것"이라고 내다봤습니다. 월가 금융사 다수는 아직 장세에 대해 낙관적이진 않습니다. 모건스탠리의 마이크 윌슨 최고투자책임자(CIO)는 "달러 약세, 중국의 경제 재개, 더 안정적인(그러나 지연된) 하드 데이터로 인해 시장 컨센서스가 덜 부정적으로 바뀌고 있지만, 우리는 현재 압도적으로 약화되고 있는 거시경제 선행 지표 및 기업 이익에 초점을 맞추고 있다. 그것은 시장 가격에 반영이 되지 않았다"라고 지적했습니다. 그는 많은 산업이 이미 매출 둔화, ...

한국경제 | 2023.01.24 07:31 | 김현석

-

[마켓PRO] PER 크게 오른 종목의 주가·이익전망치 따져봤더니…

... 치솟았다. 이에 대해 이재선 현대차증권 연구원은 “현재 코스피의 밸류에이션은 10년 평균치를 상회하는 수치”라고 평가했다. 종목 별로는 증권사 세 곳 이상이 제시한 추정치로 구성한 향후 12개월동안의 이익 컨센서스(증권가 전망치 평균)가 흑자인 277개 상장사 중 192개 종목이 올해 들어 12개월 포워드 PER이 높아졌다. 문제는 이익 전망치가 하향되는 와중에 주가가 오르면서 포워드 PER이 치솟았다는 점이다. 12개월 포워드 PER이 ...

한국경제 | 2023.01.24 07:00 | 한경우

-

하나같이 놀라는 메타 VR이지만…"대중적 컨텐츠 나와야 주가 반등" [성상훈의 해외주식학개론]

...수익화되지 못하는 이유로 꼽힙니다. 높은 개발비용 대비 이용자수가 적다보니 수익적인 측면에서 천문한적인 적자를 기록하고 있습니다. 메타의 지난해 3분기까지의 메타버스사업 적자는 95억달러(약 12조원)이 넘습니다. 월가의 실적 컨센서스에 따르면, 당분가 적자는 더 커질 예정입니다. 결국 변수는 메타가 매니아들의 취미생활용 컨텐츠가 아닌 대중적인 컨텐츠 개발을 해낼 수 있느냐, 불편한 착용감 등의 문제를 해결할 수 있느냐입니다. 메타의 주가 방향성도 여기에 달려있는 ...

한국경제 | 2023.01.23 18:17 | 성상훈

-

국내 4대 금융지주 작년 당기순이익 16.5조 '최대'

... 이상의 당기순이익을 거둔 것으로 추정된다. 급격한 금리 인상에 따라 이자 수익이 66조원을 넘어서면서 사상 최대 순이익을 기록한 것으로 분석된다. 23일 금융정보업체 에프엔가이드에 따르면 지난해 4대 금융지주의 당기순이익 컨센서스는 16조5513억원으로 집계됐다. 전년(14조5426억원)보다 13.8% 증가한 규모로 사상 최대다. 신한금융은 3년 만에 KB금융을 제치고 1위인 '리딩뱅크'를 탈환한 것으로 관측된다. 금융지주별 당기순이익 컨센서스는 ...

한국경제 | 2023.01.23 12:00 | 박상용

-

내 돈 어떡해!…SKIET 개미들 "초상집 분위기" 탄식 [신현아의 IPO그후]

... 폴란드 공장 가동률이 회복 조짐을 보이면서다. 김정환 한국투자증권 연구원은 "분리막 사업은 높은 감가상각비 비중(20% 이상)으로 인해 가동률이 상승하면 고정비에 따른 이익 반등폭이 크다"고 설명했다. 에프앤가이드 컨센서스(시장추정치) 기준 올해 SKIET의 영업이익은 939억원으로 예상됐다. 매출은 8756억원으로 전년 대비 47.3% 증가할 것이란 추정이다. SK온의 미국·헝가리 등 신규 공장 생산 확대에 따른 출하량 증가도 기대 요인이다. ...

한국경제 | 2023.01.23 07:00 | 신현아

-

"1000% 성과급이 욕먹을 일인가요?"…직장인 '억울' [김익환의 컴퍼니워치]

... 1000~2000%의 경우 연봉의 50~80% 수준으로 추산된다. 이 같은 성과급은 산업계에서도 가장 높은 축에 속한다. 1000%대 성과급을 받는 것은 실적이 고공행진한 결과다. 상장사인 SK이노베이션과 에쓰오일의 작년 영업이익 컨센서스(증권사 추정치 평균)는 각각 5조4233억원, 3조7550억원으로 집계됐다. 모두 역대 최대치다. 기름집 성과급을 두고 비판의 목소리도 나온다. 직장인 커뮤니티앱인 블라인드에도 이 같은 비판의 글이 끊임없이 올라왔다. 한 화학회사 ...

한국경제 | 2023.01.21 08:30 | 김익환

-

[김현석의 월스트리트나우] 구글 해고+넷플릭스 호재, 월러 "25bp 인상"→나스닥 불냈다

... 가능성을 높일 뿐만 아니라 예상보다 더 일찍 침체를 일으킬 수 있다”라고 덧붙였습니다. Fed 위원들은 긴축을 지속하겠다는 발언을 이어갔습니다. 다만 2월 1일 끝나는 다음 연방공개시장위원회(FOMC)는 25bp 인상이 컨센서스로 굳어지고 있습니다. 지난 18일 "다음 회의에서 50bp 인상이 적절할 것"이라고 말해 시장에 찬물을 끼얹었던 제임스 불러드 세인트루이스 연방은행 총재와 함께 핵심 '매파'로 꼽히는 크리스토퍼 월러 ...

한국경제 | 2023.01.21 07:33 | 김현석