전체뉴스 4191-4200 / 20,650건

- 최신순

- 정확도순

- 과거순

-

[마켓PRO] 영업이익 컨센서스 바닥 찍고 반등 조짐 보이는 종목은?

한경우의 퀀트 포커스 한국전력, 전기요금 인상에 적자폭 크게 줄어 강원랜드·아모레G, 리오프닝 수혜에 체질 개선 효과까지 컨센서스 상향됐는데, ‘어닝 쇼크’ 전망 나오는 펄어비스 삼성전자, LG에너지솔루션, LG전자가 예상에 크게 못 미친 작년 4분기 실적을 내놓았지만, 이후 주가는 상승했다. 시장 참여자들이 4분기 ‘어닝 쇼크’를 경기 침체로 인한 실적 악화의 ‘정점’으로 ...

한국경제 | 2023.01.13 06:54 | 한경우

-

SKT 또 신저가…"수익성 차별화 안돼"

... 상승세를 타고 있는 KT, 보합세인 LG유플러스 등 경쟁사와는 다른 주가 흐름이다. 증권가에서는 SK텔레콤이 경쟁사에 비해 차별화된 수익성 확대 전략을 보여주지 못한다는 지적이 제기되고 있다. SK텔레콤의 지난해 4분기 영업이익 컨센서스(증권사 추정치 평균)는 3057억원으로 전년 동기 대비 36.32% 증가했을 것으로 추정된다. 표면적으로는 나쁘지 않은 실적이다. 하지만 “투자자들로부터 우수하다는 평가를 받긴 어려운 수치”라는 말이 나온다. ...

한국경제 | 2023.01.12 17:41 | 심성미

-

올들어 네번째 52주 신저가 다시 쓴 'SK텔레콤'

... 유력해지면서 주가가 상승세를 타고 있는 KT, 보합세인 LG유플러스 등 경쟁사와는 다른 주가 흐름이다. 증권가에서는 SK텔레콤이 경쟁사에 비해 차별화된 수익성을 보여주지 못하고 있다는 지적이 나오고 있다. SK텔레콤의 지난해 4분기 컨센서스(증권사 추정치 평균)는 3057억원으로 전년 동기 대비 36.32% 증가할 것으로 추정된다. 표면적으로는 나쁘지 않은 실적이지만 "투자자들로부터 우수하다는 평가를 받긴 어려운 수치"라는 평가가 나온다. 4분기 ...

한국경제 | 2023.01.12 15:36 | 심성미

-

삼성·LG發 어닝쇼크 우려?…현대차·기아는 '역대급 실적' 예고

현대자동차와 기아가 지난해 4분기 원자재 가격 급등과 차량 출고 지연 등에도 불구하고 분기 사상 최대 매출을 거뒀을 것으로 전망됐다. 12일 금융정보제공업체 에프앤가이드에 따르면 현대차의 지난해 4분기 실적 컨센서스(예상치 평균)은 매출액 38조2119억원, 영업이익 2조9092억원으로 추정됐다. 매출액 추정치는 전년 동기(31조264억원) 대비 23.16% 증가한 수치로, 작년 3분기 기록한 분기 사상 최대치인 37조7054억원을 넘는 수준이다. ...

한국경제 | 2023.01.12 11:11 | 노정동

-

[마켓PRO] Today's Pick: 에코프로비엠, 아모레퍼시픽, SK바이오팜

... 현재주가 : 9만9900원 투자의견 : 매수(유지) / KB증권 [체크 포인트] -작년 4분기 실적 추정치로 매출은 전년 동기 대비 258% 증가한 1조8023억원, 영업이익은 359% 늘어난 1262억원을 제시. 영업이익이 컨센서스에 미치지 못할 것이란 추정치. -경기 부진으로 인한 전동공구용 배터리 소재 수요 부진과 환율 하략은 아쉽지만, 삼성SDI와 SK온에게 공급되는 순수전치가(EV)용 하이니켈 양극재 수요는 여전히 견조해 견실한 톱라인 매출을 이어갈 ...

한국경제 | 2023.01.12 08:28 | 한경우

-

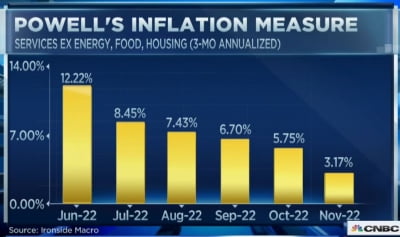

[김현석의 월스트리트나우] CPI 낙관론 폭발…야데니 "강세장 시작"

11일(미 동부시간) 뉴욕 금융시장의 모든 관심은 내일 발표될 12월 소비자물가지수, CPI에 쏠렸습니다. 월가 컨센서스는 현재 헤드라인 6.5%, 전월 대비 -0.1%입니다. 지난주까지만 해도 각각 6.6%와 0%였는데, 금융사들이 수치를 수정하면서 컨센서스 자체가 점점 낮아지고 있습니다. 식품 및 에너지 가격을 제외한 근원 CPI가 전월 대비 0.3%, 전년 대비 5.7% 상승할 것으로 예상합니다. 그만큼 CPI가 낮게 나올 것이란 기대가 큰데요. ...

한국경제 | 2023.01.12 07:31 | 김현석

-

[마켓PRO]새해 벽두 개미들만 달려든 CJ제일제당, 투자매력 집중분석

... 것은 누군가 팔았기 때문이죠. 그 중 큰 비중을 차지하는 매도 주체가 연기금을 포함한 기관입니다. 한 업계 관계자는 "인플레이션 방어주로서의 역할을 다한 것으로 보고 주식을 정리한 것"이라며 "4분기 실적이 시장 컨센서스를 밑돌 것이란 전망도 매도 이유"라고 설명했습니다. 실제 연초 이후 주가는 10%가량 추락한 상태입니다. 같은 기간 코스피지수가 5% 정도 상승했으니 시장 대비 낙폭이 큰 셈입니다. 개인들이 CJ제일제당을 집중매수한 이유는 ...

한국경제 | 2023.01.12 06:10 | 박재원

-

번스타인 "세일즈포스, 성장의 연옥에 빠져…언더퍼폼"

... 경영진이 성장보다는 마진 증대에 나서고 있으나 다운사이징은 효율성과 성장, 고객과 직원의 만족도에 모두 부정적 영향을 미칠 것이라고 언급했다. 인력의 감축이 마진 개선으로 이어지는데 시간이 걸리고 개선된 마진도 컨센서스보다는 훨씬 낮을 것이라는 예상이다. 세일즈포스는 이달에 인력의 10% 또는 7,000명 이상의 직원을 정리해고한다고 발표했다. 세일즈포스의 주가는 지난해 거의 48% 하락했다. 김정아 객원기자 kja@hankyung.com

한국경제 | 2023.01.11 23:09 | 김정아

-

美 CPI 발표 하루 전, 전문가들의 전망은

... 전월 대비 0.5% 떨어지고, 중고차는 1.6% 하락할 거라고 전망했다. 유가 하락으로 인해 항공료가 2% 줄며 인플레이션 완화에 영향을 줄 거라는 관측이다. 월가 투자은행 중에서 가장 낙관적인 전망이다. 월스트리트저널(WSJ)의 컨센서스에 따르면 12월 CPI 전망치는 6.5%로 추산됐다. 전문가들은 11월(7.1%)보다 큰 폭으로 낮아지는 데 입을 모았다. 변동성이 큰 식료품과 에너지 비용을 제외한 근원 CPI도 전월 대비 0.3%, 전년 동기 대비 5.7% 상승한다고 ...

한국경제 | 2023.01.11 14:54 | 오현우

-

실적 부진, 중복 상장 리스크에 짓눌린 카카오게임즈…"신작 흥행에 명운 달렸다"

... 각각 약 180억원, 110억원 어치 주식을 순매도했다. 부진한 실적이 주가에 부담으로 작용하고 있다. 삼성증권에 따르면 카카오게임즈의 지난해 4분기 영업이익 예상치는 같은 해 3분기 절반 수준인 209억원에 그칠 전망이다. 컨센서스(증권사 추정치 평균)를 40% 가량 밑도는 수치다. 오동환 삼성증권 연구원은 “마차시위 등으로 이용자 이탈이 나타났던 게임 ‘우마무스메’의 매출 감소와 신작 출시 부재로 작년 4분기 모바일게임 매출은 ...

한국경제 | 2023.01.11 14:36 | 최세영