전체뉴스 61-70 / 3,270건

- 최신순

- 정확도순

- 과거순

-

SK하이닉스 “30만원”의 꿈 과연 가능할까?

... 성수기 도래에 따른 재고 축적 수요가 예상되는 가운데 업황 저점을 인식한 고객사들의 구매 수요가 지속적으로 관찰되고 있다”며 “하반기 두 자릿수대의 DRAM 분기 판가 상승률이 전망되는 가운데 eSSD 수요 강세 속 NAND 판가 상승세도 지속될 전망”이라고 설명했다. 실적 상향조정, SK하이닉스 매수 “주식대환” 통해 금리 낮은 증권사 신용이용자 늘어 이처럼 SK하이닉스에 증권사신용 이용하여 투자하는 투자자들이 늘어나고 있다. ...

한국경제 | 2024.06.21 10:45

-

목표가 30만 원 VS. 엔비디아 약세…"실적이 말한다"

... 계절적 성수기 도래에 따른 재고 축적 수요가 예상되는 가운데 업황 저점을 인식한 고객사들의 구매 수요가 지속적으로 관찰되고 있다"며 "하반기 두 자릿수대의 DRAM 분기 판가 상승률이 전망되는 가운데 eSSD 수요 강세 속 NAND 판가 상승세도 지속될 전망"이라고 설명했다. 이에 회사 측은 24년·25년 영업이익을 각각 종전 21조 원·23조 원에서 25조 원·35조 원으로 상향 조정한다고 덧붙였다. 김동하기자 hdk@wowtv.co.kr

한국경제TV | 2024.06.21 10:03

-

'디아이' 52주 신고가 경신, 전일 외국인 대량 순매도

... 자금조달을 통한 마음가짐, DDR5+HBM3+HBM4 06월 20일 KB증권의 권태우 애널리스트는 디아이에 대해 "반도체 검사 장비 제조업체로서 삼성전자에 패키징 테스터를 공급. 연결 대상 자회사인 디지털프론티어(DF)는 DRAM/NAND 웨이퍼 테스터 분야에서 국산화를 이루어 냈으며 SK하이닉스에 메모리 웨이퍼 테스터 및 패키징 테스터를 제공. 6월 5일 공시를 통해 200억원 규모의 교환사채(EB) 발행을 결정. 자금은 자회사인 디지털프론티어에 대여되며, HBM ...

한국경제 | 2024.06.21 09:45 | 한경로보뉴스

-

"삼성전자, 범용 디램으로 하반기 수익성 개선 전망"-KB

... 가시성은 뚜렷하다"고 말했다. 이어 "하반기부터 범용 디램(DRAM) 가격 상승에 따른 실적 개선 효과가 커지고, AI 데이터센터 확대로 고용량 엔터프라이즈 SSD(eSSD) 수요 증가에 따른 하반기 낸드(NAND) 흑자 폭 확대가 전망된다"며 "올 하반기 디램과 낸드 수급은 HBM 생산능력 증설, 선단 공정 전환, 자연 감산 영향 등으로 생산 출하는 제한적 수준에 그칠 것으로 예상돼 개선 추세가 이어질 전망"이라고 ...

한국경제 | 2024.06.21 07:27 | 신민경

-

'SK하이닉스' 52주 신고가 경신, 두려울 것이 없다 - 대신증권, BUY

... 것이 없다 - 대신증권, BUY 06월 19일 대신증권의 신석환 애널리스트는 SK하이닉스에 대해 "2Q24 매출액 16.3조원, 영업이익 5.0조원으로 증가 추정. 2Q24부터 8단 HBM3E 온기 반영, eSSD 수요 확대로 NAND 이익률 개선. HBM/DDR5/eSSD 공급 확대로 24년/25년 영업이익 21.6조원, 31.9조원 전망."이라고 분석하며, 투자의견 'BUY', 목표주가 '265,000원'을 제시했다. 한경로보뉴스 이 기사는 한국경제신문과 ...

한국경제 | 2024.06.19 09:09 | 한경로보뉴스

-

'SK하이닉스' 52주 신고가 경신, 2분기 영업이익은 QoQ로 68.7% 증가한 4.9조원 예상 - 현대차증권, BUY

... 지위 향후에도 유지될 전망. 6개월 목표주가를 HBM 시장의 성장성을 반영하여 270,000원(2024년 지배주주 BPS에 Target P/B Multiple 3.0배 적용)으로 상향하며 매수 의견 유지. 동사의 2분기 DRAM과 NAND Bit Growth는 기존 추정치와 유사할 것으로 예상되지만 HBM의 매출액 비중이 1분기 대비 상승하면서 영업이익은 기존 추정치를 17.6% 상회하는 4.9조원을 기록할 것으로 예상"이라고 분석하며, 투자의견 'BUY', 목표주가 ...

한국경제 | 2024.06.18 09:12 | 한경로보뉴스

-

[마켓PRO] Today's Pick : "현대차 인도 공장 IPO, K-자동차 밸류 재평가"

... 부문 매출 증가와 주력 제품인 Marker 장비 매출 회복 기대. Grooving 장비와 Stealth Dicing 장비 매출 증가 예상. -Laser Cutting 장비와 UV Driller 부문 성장 지속. 어닐링 장비의 NAND 적용 가능성 높음. 내년에는 HBM4와 메모리 반도체 전반으로 확대될 가능성. 크래프톤 "여전히 매력적인 이유" 목표주가 : 33만원(유지) / 현재주가 : 27만4500원 투자의견 : 매수(유지) / SK증권 ...

한국경제 | 2024.06.18 08:43 | 배태웅

-

'SK하이닉스' 52주 신고가 경신, 전일 외국인 대량 순매수

... 지위 향후에도 유지될 전망. 6개월 목표주가를 HBM 시장의 성장성을 반영하여 270,000원(2024년 지배주주 BPS에 Target P/B Multiple 3.0배 적용)으로 상향하며 매수 의견 유지. 동사의 2분기 DRAM과 NAND Bit Growth는 기존 추정치와 유사할 것으로 예상되지만 HBM의 매출액 비중이 1분기 대비 상승하면서 영업이익은 기존 추정치를 17.6% 상회하는 4.9조원을 기록할 것으로 예상"이라고 분석하며, 투자의견 'BUY', 목표주가 ...

한국경제 | 2024.06.17 09:50 | 한경로보뉴스

-

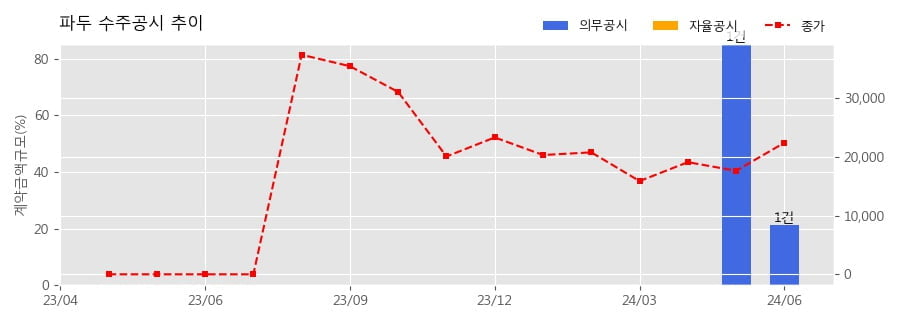

파두 수주공시 - SSD 컨트롤러 공급 계약 47.5억원 (매출액대비 21.14 %)

... 발표했다. ◆ 파두 수주공시 개요 - SSD 컨트롤러 공급 계약 47.5억원 (매출액대비 21.14 %) 파두(440110)는 SSD 컨트롤러 공급 계약에 관한 단일판매ㆍ공급계약체결 을 14일에 공시했다. 계약 상대방은 해외 Nand Flash Memory 제조사이고, 계약금액은 47.5억원 규모로 최근 파두 매출액 224.7억원 대비 약 21.14 % 수준이다. 이번 계약의 기간은 2024년 06월 13일 부터 2024년 11월 25일까지로 약 5개월이다. 한편 ...

한국경제 | 2024.06.14 11:45 | 한경로보뉴스

-

'와이씨' 52주 신고가 경신, 한국의 어드반테스트 - 현대차증권, BUY

... 포함)로 해당 장비를 만들 수 있는 기업은 현재까지 일본 Advantest가 유일. 국내에서 여러 장비의 국산화가 이루어졌지만 글로벌 1등 기업의 기술 수준에 근접한 장비를 국산화하는 경우는 매우 드문 일. 특히 향후 DRAM, NAND를 이어 메모리 산업의 세번째 제품군이 될 것으로 보이는 HBM용 장비를 개발했다는 점에서 장기적 성장 또한 담보되어 있다고 판단"이라고 분석하며, 투자의견 'BUY', 목표주가 '25,000원'을 제시했다. 한경로보뉴스 이 기사는 ...

한국경제 | 2024.06.13 10:56 | 한경로보뉴스