전체뉴스 145571-145580 / 168,313건

- 최신순

- 정확도순

- 과거순

-

한누리,"하이트 목표가 15만원-매수 지속"

한누리투자증권이 하이트맥주 투자의견을 매수로 유지했다. 27일 한누리 이소용 연구원은 하이트맥주에 대해 진로지분 매각으로 재무부담이 감소했으며 영업외수지가 194억원 상승하는 효과가 기대된다고 밝혔다. 그러나 밸류에이션상으로는 과다투하된 자본을 회수하는 것이어서 중립적이라고 판단. 매수 의견에 목표주가 15만원을 유지했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.09.27 00:00 | serew

-

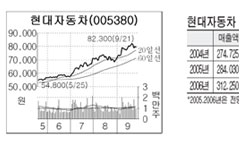

현대차, 10만원대 향해 '가속페달' ‥ CSFB도 목표가 상향

현대자동차의 목표주가가 속속 10만원대로 상향조정되고 있다. 국내 증권사들에 이어 외국계 증권사들도 해외 경쟁력 향상을 높이 평가하며 목표주가 높이기에 동참하고 있다. CSFB증권은 27일 "현대차는 최근 중국 생산 설비를 ... 기반을 다각화했으며 제품의 디자인과 품질개선으로 구조적인 변화를 일으키고 있다고 평가했다. 모건스탠리는 "현대차 주가가 2006년도 순익과 장부가 기준으로 했을 때 글로벌 경쟁사들보다 30~40%가량 저평가돼 있다"며 "수익성이 향상되고 ...

한국경제 | 2005.09.27 00:00 | 박성완

-

미래에셋,동아제약 매수-목표가 7만2000원

27일 미래에셋증권은 발기부전치료제 자이데나의 특허권 양도에도 불구하고 궁극적으로 개발에 성공할 경우 동아제약에 유입될 현금흐름에 본질적 차이가 없는 것으로 판단했다. 목표주가 7만2000원으로 매수. 황상연 연구원은 "발기부전 치료제의 해외 개발의 성공여부에 불확실성이 남아 있는 만큼 현재 가치 산정에 국내에서 상업화가치만을 반영하고 있다"고 설명했다. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.09.27 00:00 | parkbw

-

골드만,"SK 시장상회-목표가 6만2500원"

...일 골드만삭스증권은 SK에 대해 공격적인 투자 계획이 우려스럽기는 하나 중요한 것은 투자자금 조달 방안이라고 지적했다. 회사측이 필요시 SK텔레콤의 지분 매각 가능성도 고려할 수 있다고 언급하고 있으나 단기 내 지분 매각 가능성은 없어 보인다고 설명. 가장 유력한 자금조달 방안은 영업 현금흐름이나 신규 차입이 될 것이라고 덧붙였다. 시장상회 의견에 목표주가 6만2500원을 유지했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2005.09.27 00:00 | serew

-

LG생활건강 목표가 6.5만원으로 올려..우리

우리투자증권이 LG생활건강 목표주가를 올렸다. 27일 우리 윤효진 연구원은 LG생활건강에 대해 프리미엄 화장품의 시장점유율이 기대 이상으로 확대된 점 등을 근거로 내년 실적 전망을 상향 조정한다고 밝혔다. 생활용품에서도 신규 샴푸 라인이 기대 이상의 호조를 기록하고 있다고 덧붙였다. 1~2분기에 이어 3분기까지 실적 호조를 지속할 것으로 예상됨에 따라 턴어라운드에 대한 확신을 갖게 됐다고 설명. 매수 의견에 목표주가를 6만5000원으로 올려잡았다. ...

한국경제 | 2005.09.27 00:00 | serew

-

노무라,금호타이어 '매수 추천-2만500원'

27일 노무라증권은 금호타이어에 대한 첫 분석자료에서 목표주가 2만500원으로 매수를 추천했다. 노무라는 IPO 자금으로 중국 설비확장을 추진할 수 있었다고 평가하고 UHPT 등 고부가 제품 치중은 수익성 개선에 기여할 것으로 전망했다. 최근 잠재물량 부담도 해소된 것으로 판단. 한경닷컴 박병우기자 parkbw@hankyung.com

한국경제 | 2005.09.27 00:00 | parkbw

-

한화,"NHN·다음 매수-목표가 상향"

27일 한화증권 심준보 연구원은 NHN과 다음 투자의견을 매수로 높이고 각각의 목표주가를 21만원과 4만원으로 상향 조정한다고 밝혔다. 심 연구원은 인터넷 산업이 성장산업으로 높은 밸류에이션을 적용받는다는 점과 자산가치보다는 수익가치가 중요하다는 점을 들어 영업권 상각과 지분법 평가손실에 대한 재평가가 필요하다고 판단했다. NHN과 다음 모두 영업권상각과 지분법평가손실이 과중한 부담이 되고 있으며 기업가치를 왜곡시키고 있다고 설명. 자회사 매입에 ...

한국경제 | 2005.09.27 00:00 | serew

-

[와이드스탁] 삼성중공업 "실적개선 뚜렷"

... 국내증권사인 서울증권도 삼성중공업의 목표가를 82.3%나 올려 눈길을 끌었습니다. 서울증권은 조선업종 가운데 그동안 주가상승률이 뒤쳐져왔던 삼성중공업에 주목하라며 매수의견을 유지하고 목표가를 기존 1만200원에서 82.3%나 상향한 1만8600원을 ... 감안해 투자의견 매수를 유지하고 목표주가 1만7600원에서 1만9800원을로 상향했고 하나증권도 투자의견 매수에 목표가 14000원에서 18000원으로 올렸습니다. [앵커5] 삼성중공업의 실적 호전외에 주가 전망을 긍정적으로 보는 ...

한국경제TV | 2005.09.27 00:00

-

CSFB,"하이트맥주 목표가 17만원으로 상향"

CSFB증권이 하이트맥주 목표가를 상향 조정했다. 27일 CSFB는 하이트맥주에 대해 진로 지분 매각과 소주 세율 안정화, 시너지 효과 신호 등이 주가 상승의 촉매로 작용할 것으로 전망했다. 진로의 자산 가치를 반영해 목표가를 14만원에서 17만원으로 올리고 투자의견을 시장상회로 유지했다. 한경닷컴 장원준 기자 ch100sa@hankyung.com

한국경제 | 2005.09.27 00:00 | ch100sa

-

씨디네트웍스 성장성 이미 주가에 반영-한국

... 투자의견을 중립으로 제시했다. 27일 한국 홍종길 연구원은 씨디네트웍스 첫 분석 자료에서 CDN(컨텐츠 전송망) 국내 시장 점유율 1위 업체로 인터넷 트래픽 증가와 컨텐츠 유료화가 확대되면서 양호한 성장세가 지속될 것으로 전망했다. 올해 예상실적 기준 PER 16.4배에 거래되고 있어 높은 성장성과 수익성이 이미 주가에 반영됐다며 중립 의견을 내놓았다.6개월 목표가는 1만6600원. 한경닷컴 장원준 기자 ch100sa@hankyung.com

한국경제 | 2005.09.27 00:00 | ch100sa