전체뉴스 61631-61640 / 66,959건

- 최신순

- 정확도순

- 과거순

-

[탐방 한경블루칩] 삼성테크윈 .. 광디지털 사업 高성장

... 주춤하겠지만 4분기부터는 다시 증가세가 본격화될 것"이라고 전망했다. 특히 상반기 대규모 비용 처리를 끝낸 데다 차입금 감소로 이자 부담도 줄어 경상이익 증가세가 크게 돋보일 것이라고 내다봤다. 한 연구원은 올해 삼성테크윈의 영업이익률은 6.9%로 높아진 데 이어 내년에는 8%대에 달할 것이라고 예측했다. 광디지털 사업부문의 성장이 실적 증가세를 이끌 것이라는 분석이다. 하나증권 이승재 연구원은 "실적이 이처럼 증가한 것은 주력사업으로 급부상한 디지털카메라 ...

한국경제 | 2004.10.03 00:00

-

석유화학.정유주 '풍년가'..3분기 실적 무더기 사상최고 전망

... 꼽히고 있다. 올들어 원유가격 상승으로 원가 부담이 늘었지만 수요가 급증하면서 에틸렌 벤젠 등의 제품 가격이 이를 상쇄하고도 남을 만큼 올랐기 때문이다. 정유업종도 원유 가격이 오르면서 오히려 정제수요가 더 늘어 마진이 급증한 것이 이익률 개선을 이끌었다. 4분기 실적 전망도 밝은 편이다. 매출액과 영업이익 모두 3분기에 비해 크게 늘어나기는 어렵겠지만 실적 호조는 지속될 것으로 전망됐다. 김영진 우리증권 연구원은 "석유화학과 정유업종 모두 4분기 실적이 3분기 실적을 ...

한국경제 | 2004.10.03 00:00

-

[브리핑] 제일모직(001300)- FCCL 진출이 전자재료 사업부 확장에 긍정적...동원증권

... 높고, 세계적인 FCCL 생산업체인 듀폰과의 합작으로 시장 진입이 용이하며, 삼성전자 로의 최종 납품 가능성이 높다는 점이 긍정적이다. - 동사의 3분기 실적은 전년동기대비 큰 폭의 성장이 예상된다 - 케미칼 사업부의 매출총이익률이 수요증가 및 원재료 가격 상승 효과로 판매가격이 인상됨에 따라 전년동기 는 물론 올 상반기 수준도 상회할 것으로 추정 ** 본 한경브리핑 서비스는 거래목적으로 사용될 수 없습니다. 또한, 정보의 오류 및 내용에 대해 당사는 어떠한 ...

한국경제 | 2004.10.01 08:26

-

[브리핑] 제일모직 (001300)- 듀폰과 전자재료 합작법인 설립키로...대우증권

... 판매마진이 정해지지 않은 상황이므로 수익예상에 반영하지 않았다. ▷ 전자재료사업이 제일모직의 장기 성장 모멘텀 될 것 전자재료사업의 매출이 본격화됨에 따라 향후 제일모직의 수익구조에 큰 변화를 가져올 전망이다. 이는 전자재료의 영업이익률이 전체 영업이익률의 두배 수준인 고부가가치 사업이기 때문이다. 전자재료부문의 매출비중은 2003년 2%에서 2005년 10%로 높아지고 영업이익 비중은 22%를 차지할 전망이다. 전자재료사업에서 동사의 성장가능성을 높게 보는 이유는 ...

한국경제 | 2004.10.01 08:15

-

벤처, 수익성 향상·자금사정 악화

... 벤처기업들이 대기업이나 일반 중소기업에 비해 높은 매출 신장률과 수익성을 거두고 있지만 자금사정은 더욱 악화된 것으로 나타났습니다. 지난해 벤처기업의 매출 증가율은 24%로 대기업의 6.6%나 일반 중소기업의 5.4%보다 훨씬 높았고 영업이익률도 지난 2002년 6.4%에서 지난해 7.2%로 높아졌습니다. 하지만 부채비율은 지난 2002년 101%에서 지난해 143%로 높아졌고 자기자본 비율은 54%에서 38%로 낮아져 재무구조는 악화된 것으로 나타났습니다 / 김경애기자 ...

한국경제TV | 2004.10.01 00:00

-

제일모직 전자재료 사업부문 성장 모멘텀..대우

대우증권이 제일모직 투자의견을 매수로 유지했다. 1일 대우 이수혜 연구원은 제일모직의 전자재료 사업부문에 대해 영업이익률이 전체 영업이익률의 두배 수준인 고부가가치 사업으로 매출이 본격화됨에 따라 수익구조에 큰 변화를 가져올 것으로 전망했다. 매출비중은 지난해 2%에서 내년 10%로 높아지고 영업이익 비중은 22%를 차지할 것으로 추정. 이 연구원은 이 회사가 삼성전자,삼성SDI 등 세계적인 IT업체와 같은 그룹에 속해 있어 안정적 수요처를 ...

한국경제 | 2004.10.01 00:00 | ch100sa

-

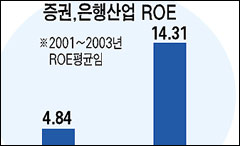

[경제위기 금융에서 풀자] (中) '몸집 불리기 M&A' 시너지효과 없어

... 웃돌았다. 또 대형증권사들이 투자은행을 지향하고 있지만 투자은행(IB)업무가 차지하는 비중은 4%에 불과하다. 미국의 경우 투자은행업무의 수익기여율은 우리의 11배인 44%에 달한다. 이로 인해 최근 3년간 증권사들의 자기자본 영업이익률(ROE)은 은행(14.31%)의 3분의 1인 4.84%로 급락했다. 증권업계 구조조정론이 급부상하는 것도 이런 분위기의 반영이다. 합병을 통해 투자은행으로 발돋움하는 초대형 증권사가 나와야 기업금융(IB)분야 등에서 외국계의 ...

한국경제 | 2004.09.30 00:00

-

상장사 86% 장부價에 못미쳐

... 1조3천15억원으로 시가총액이 자본총계의 3.66배에 달했다. S-Oil과 신세계 G2R 등도 주가가 자산가치의 3배 안팎으로 높은 편이었다. 김경중 삼성증권 연구위원은 "국내 상장기업들은 자산가치가 높을 뿐 아니라 ROE(자본이익률) 등 수익성도 급속히 개선되고 있어 투자가치가 매우 높다"며 "시중금리가 낮은 상황에서는 주식에 장기투자하는 방향의 자산운용을 적극 고려해볼 만하다"고 조언했다. 이번 분석은 시가총액의 경우 지난 23일 기준,자본총계는 지난 6월말 ...

한국경제 | 2004.09.29 00:00

-

예보, 우리은행 순익목표 축소

... 늘리는 수준으로 조정해달라고 요청했습니다. 수정안은 또 조정영업이익 목표치와 영업수익 목표치도 3조6622억원, 3조6950억원으로 하향 조정했습니다. BIS자기자본비율은 11.0%로 기존 MOU 대비 0.5%포인트 상향조정됐고 총자산이익률(ROA)은 0.2%포인트 낮은 0.9%로 조정됐습니다. 고정이하여신비율의 경우 2.0%에서 2.6%로, 순고정이하비율은 1.4%로 확정됐습니다. 한편 우리은행은 수정 조건으로 예보가 요구한 대로 경제적부가가치(EVA) 방식을 도입한 ...

한국경제TV | 2004.09.24 00:00

-

LG,"피에스케이..내년 1분기 매출 최고 경신"

... 피에스케이에 대해 매수를 유지했으나 목표가는 내렸다. 24일 배현수 LG 연구원은 피에스케이 3분기 매출액이 113억원으로 전기대비 31.0% 성장하고 전년동기대비 67.4% 신장될 것으로 추정했다.2분기 3.5%이던 영업이익률도 3분기에 19.6%로 개선. 또한 하이닉스 300mm 라인투자와 삼성전자 투자 집행으로 매출 증가가 예상되고 UMC와 UMCi 매출이 내년 연간 지속적으로 발생하면서 내년 1분기에 분기 매출액 경신이 가능할 것으로 판단했다. ...

한국경제 | 2004.09.24 00:00 | parkbw