전체뉴스 61641-61650 / 66,964건

- 최신순

- 정확도순

- 과거순

-

제일모직 전자재료 사업부문 성장 모멘텀..대우

대우증권이 제일모직 투자의견을 매수로 유지했다. 1일 대우 이수혜 연구원은 제일모직의 전자재료 사업부문에 대해 영업이익률이 전체 영업이익률의 두배 수준인 고부가가치 사업으로 매출이 본격화됨에 따라 수익구조에 큰 변화를 가져올 것으로 전망했다. 매출비중은 지난해 2%에서 내년 10%로 높아지고 영업이익 비중은 22%를 차지할 것으로 추정. 이 연구원은 이 회사가 삼성전자,삼성SDI 등 세계적인 IT업체와 같은 그룹에 속해 있어 안정적 수요처를 ...

한국경제 | 2004.10.01 00:00 | ch100sa

-

[경제위기 금융에서 풀자] (中) '몸집 불리기 M&A' 시너지효과 없어

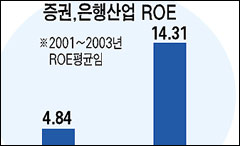

... 웃돌았다. 또 대형증권사들이 투자은행을 지향하고 있지만 투자은행(IB)업무가 차지하는 비중은 4%에 불과하다. 미국의 경우 투자은행업무의 수익기여율은 우리의 11배인 44%에 달한다. 이로 인해 최근 3년간 증권사들의 자기자본 영업이익률(ROE)은 은행(14.31%)의 3분의 1인 4.84%로 급락했다. 증권업계 구조조정론이 급부상하는 것도 이런 분위기의 반영이다. 합병을 통해 투자은행으로 발돋움하는 초대형 증권사가 나와야 기업금융(IB)분야 등에서 외국계의 ...

한국경제 | 2004.09.30 00:00

-

상장사 86% 장부價에 못미쳐

... 1조3천15억원으로 시가총액이 자본총계의 3.66배에 달했다. S-Oil과 신세계 G2R 등도 주가가 자산가치의 3배 안팎으로 높은 편이었다. 김경중 삼성증권 연구위원은 "국내 상장기업들은 자산가치가 높을 뿐 아니라 ROE(자본이익률) 등 수익성도 급속히 개선되고 있어 투자가치가 매우 높다"며 "시중금리가 낮은 상황에서는 주식에 장기투자하는 방향의 자산운용을 적극 고려해볼 만하다"고 조언했다. 이번 분석은 시가총액의 경우 지난 23일 기준,자본총계는 지난 6월말 ...

한국경제 | 2004.09.29 00:00

-

예보, 우리은행 순익목표 축소

... 늘리는 수준으로 조정해달라고 요청했습니다. 수정안은 또 조정영업이익 목표치와 영업수익 목표치도 3조6622억원, 3조6950억원으로 하향 조정했습니다. BIS자기자본비율은 11.0%로 기존 MOU 대비 0.5%포인트 상향조정됐고 총자산이익률(ROA)은 0.2%포인트 낮은 0.9%로 조정됐습니다. 고정이하여신비율의 경우 2.0%에서 2.6%로, 순고정이하비율은 1.4%로 확정됐습니다. 한편 우리은행은 수정 조건으로 예보가 요구한 대로 경제적부가가치(EVA) 방식을 도입한 ...

한국경제TV | 2004.09.24 00:00

-

LG,"피에스케이..내년 1분기 매출 최고 경신"

... 피에스케이에 대해 매수를 유지했으나 목표가는 내렸다. 24일 배현수 LG 연구원은 피에스케이 3분기 매출액이 113억원으로 전기대비 31.0% 성장하고 전년동기대비 67.4% 신장될 것으로 추정했다.2분기 3.5%이던 영업이익률도 3분기에 19.6%로 개선. 또한 하이닉스 300mm 라인투자와 삼성전자 투자 집행으로 매출 증가가 예상되고 UMC와 UMCi 매출이 내년 연간 지속적으로 발생하면서 내년 1분기에 분기 매출액 경신이 가능할 것으로 판단했다. ...

한국경제 | 2004.09.24 00:00 | parkbw

-

[화제의 기업] KG케미칼(001390)

... 65억원, 유동자산 1075억원, 고정자산 584억원으로 총자산은 1659억원이며, 총자본은 770억원입니다. 지난해 9월 KG케미칼로 탈바꿈한 이후 불과 1년도 안되는 기간안에 법정관리에서 벗어나 매출 성장률 40%, 영업이익률 8%라는 괄목할만한 성과를 달성하게 된 것입니다. KG케미칼은 올해 2004억원의 매출과 160억원의 영업이익을 목표로 하고 있으며 내년에도 40%이상의 매출성장세가 이어질 것으로 기대하고 있습니다. KG케미칼은 오는 2010년 ...

한국경제TV | 2004.09.23 00:00

-

NHN, 3분기 수익성 저하 - 세종

... 외형성장이 둔화된 가운데 비용증가로 수익성이 저하될 것이라며 투자의견 시장평균을 유지했습니다. NHN의 3분기 매출액은 전분기보다 다소 둔화된 9% 성장에 그칠 것이며 마케팅비용, 지급수수료등 비용증가분이 커서 3분기 영업이익률은 2분기 36.2%에 비해 2%P 하락할 것으로 예상됐습니다. 또 4분기 매출증가율은 회복할 것으로 보이지만 마케팅비용 부담이 지속되면서 수익성회복은 내년 1분기까지 지연될 것으로 분석됐습니다. 김의태기자 wowman@wowtv....

한국경제TV | 2004.09.23 00:00

-

외국인 우량 새내기주' 매집중' ‥ 저평가 판단 집중 사들여

... 등록된 코아로직의 외국인 지분율은 지난 22일 현재 11.01%로 집계됐다. 이달 초만해도 2.77%에 불과했으나 지난 8일부터 전날까지 11일 연속 외국인 순매수에 힘입어 급격히 증가했다. 카메라폰 부품업체인 코아로직은 영업이익률(상반기 기준 37.4%)이 업계 최고 수준인 데다 올들어 삼성전자를 신규 고객으로 확보하는 등 매출처 다변화에 성공한 점이 부각되고 있다. 울산지역의 산업폐기물 처리업체인 코엔텍의 외국인 지분율도 이달 초 3.80%에서 7.23%로 ...

한국경제 | 2004.09.23 00:00

-

[웰빙시대] 기술력으로 불황 넘는다

... '가장 힘을 기울인 활동내용이 무엇인가'하는 질문에 대해 '신상품 개발'이라고 응답한 비율(33%)이 '기존제품의 개량'이라는 답(10%)보다 높았다. 이는 결국 일본 중소기업들이 시장이 축소되는 환경에서도 기존 생산품목의 이익률을 높이기보다 생산품목을 적극적으로 다변화하고 판로를 확충하는 전략을 택했다는 결론이다. 일본의 사례처럼 중소기업이 신바람을 갖고 경영하기 위해서는 지원대책은 물론 전망과 비전을 보여주는 것이 중요하다. 기업 경쟁력을 업종이나 산업 ...

한국경제 | 2004.09.23 00:00

-

[브리핑] 풍산(005810)- 현 시점에서 계수화가 어려운 <호재성 뉴스> 만발...대우증권

... Outokumpu의 신동사업 포기 발표(8월 31일자) : 해외 영업력 확대, 마진 증가 등 기대 - Redenomination(화폐단위 변경)이 추진될 경우 1조 3천억원의 소전매출 증대 효과 기대 => 2003년 소전부문의 영업이익률은 16%: 이를 고려서 영업이익 증가 효과는 2,091억원 < > 2003년 소전부문의 영업이익률은 16%: 이를 고려서 영업이익 증가 효과는 2,091억원 - 목표주가 상향 조정 : 계수화가 어려운 호재성 뉴스에 성장성과 수익성을 ...

한국경제 | 2004.09.22 08:45