전체뉴스 18421-18430 / 20,645건

- 최신순

- 정확도순

- 과거순

-

[브리핑] 금호석유(011780) - 여전히 배가 고프다!...대우증권

... 1Q07 영업이익 316억원으로 전분기 대비 96.8% 증가 금호석유의 2007년 1분기 매출액은 4,924억원으로 전분기 대비 21.3% 증가했다. 영업이익은 전분기 대비 96.8% 증가한 316억원으로 당사 예상치(336억원)나 컨센서스(322억원)를 소폭 하회했다. 실적개선의 원인은 합성고무의 시황회복 때문이다. 합성고무의 원재료인 부타디엔가격이 급락하면서 합성고무의 수익성이 개선되고 있다. 지난 2006년 3분기 2.5%까지 하락했던 합성고무 부문의 영업이익률이 ...

한국경제 | 2007.04.27 08:41

-

[브리핑] 현대산업개발(012630) - 새로운 기회!...삼성증권

... 영업이익 예상치 하회: ▶ 1분기 (잠정) 매출액은 전년동기대비 22% 증가한 5,391억원, 영업이익은 85% 감소한 106억원임. 매출액은 당사 예상치를 11% 상회했으나, 영업이익은 84% 하회하는 부진한 모습임 (시장컨센서스대비 매출액 13% 상회, 영업이익 84% 하회). ▶ 통상적인 1분기 영업실적의 연간실적대비 달성률은 16~17%임. 동사의 영업실적은 매출액 달성률이 20%에 달해 양호한 반면, 영업이익 달성률은 3%에 불과함. ▶ 부진한 영업이익은 ...

한국경제 | 2007.04.27 08:27

-

메릴린치,대우건설 긍정 요인 이미 반영-중립

메릴린치증권은 27일 대우건설에 대해 긍정적 요인들이 이미 주가에 반영돼 있는 것으로 보인다면서 투자의견을 중립으로 유지했다. 1분기 실적은 컨센서스 전망치와 유사한 수준을 기록했으며, 다른 건설사들이 컨센서스를 충족시키지 못했다는 점에서 상대적으로 양호하다고 평가했다. 그러나 충청도와 경상도 지역 등의 미분양 리스크가 점차 커지고 있고, 본사빌딩 매각 등에 대한 기대감이 일찌감치 반영되고 있다고 지적했다. 메리린치는 "회사측의 본사 건물 매각은 ...

한국경제 | 2007.04.27 00:00 | ramus

-

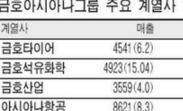

금호아시아나그룹 계열사 1분기 성적 발표 … 항공, 영업익 435억 '기대이상'

... 아시아나항공은 1분기 매출 8621억원,영업이익 435억원을 기록했다. 매출은 전년 동기 대비 8.3% 증가에 그쳤지만 영업이익은 162% 급증했다. 송재학 우리투자증권 기업분석팀장은 "국제선 여객부문에서 수익성이 높아져 증권사들의 컨센서스를 훨씬 웃도는 영업이익이 나왔다"며 "특히 그동안 수익성이 낮았던 장거리노선도 해외유학이 크게 늘면서 돈을 벌기 시작한 점이 주목할 만하다"고 평가했다. 송 팀장은 아시아나항공 순이익은 67.2% 감소한 121억원에 그쳤지만 ...

한국경제 | 2007.04.26 00:00 | 김용준

-

항공株 고공비행..아시아나 1분기 '깜짝 실적'

... 5만3000원으로 상향 조정했다. 아시아나항공은 이날 예상대로 전년 대비 크게 늘어난 1분기 실적을 발표했다. 매출은 8621억원으로 전년 동기 대비 8% 증가했고, 영업이익은 162% 급증한 435억원을 기록했다. 시장 컨센서스인 8574억원과 328억원 보다 높은 수준이다. 회사측은 "항공유 급유단가가 전년 동기 대비 소폭 올랐지만 국제선 여객수요 호조로 영업이익이 늘어났다"고 설명했다. 전문가들은 내년 파리노선 신규 취항 등을 통해 단거리 노선 중심의 ...

한국경제 | 2007.04.26 00:00 | ramus

-

[브리핑] 동양기전(013570) - 성장성 확인...삼성증권

동양기전(013570) - 성장성 확인...삼성증권 - 투자의견 : BUY(H) - 목표주가 : 8,100원 ● 실적관련 동양기전의 1분기 영업이익이 우리의 예상과 컨센서스를 크게 상회. 전 사업부의 매출이 전년비 큰 폭으로 성장한 것이 실적 호조세를 이끈 원인. 경상이익은 지분법이 전년도 적자를 탈피하여 3억원의 이익을 낸 것이 긍정적이었으나 원화강세로 선도환 관련 손실 7.7억원이 발생하여 우리의 예상을 다소 하회 하였음. ● 긍정적 ...

한국경제 | 2007.04.25 08:57

-

삼성중공업 투자의견ㆍ목표가 상향-CJ證

... 이어가고 있는 신규수주상황 등을 반영했다는 설명이다. 이 증권사 정동익 연구원은 "삼성중공업이 올해 1분기 매출 1조8233억원과 영업이익 765억원을 기록해 각각 전년동기대비 24.2%와 386.5% 증가한 것으로 나타났다"면서 "시장 컨센서스를 크게 상회하는 어닝 서프라이즈 수준"이라고 평가했다. 정 연구원은 "지난해 1분기 75만t이던 선박건조량이 올 1분기에는 81만t으로 8% 이상 늘었고 저가선 시기였던 2003~2004년 상반기 수주분의 매출반영 비중도 점차 ...

한국경제 | 2007.04.25 00:00 | ramus

-

"석유화학 업황 강세 2010년까지는 지속"..메릴린치

석유화학 업황 강세가 적어도 2010년까지는 지속될 것이란 전망이 제기됐다. 25일 메릴린치증권은 내년 이후 글로벌 석유화학 업황이 하향 추세를 보일 것이라는 시장 컨센서스가 형성돼 있지만, 수급 상황을 감안할 때 이는 과장돼 보인다고 지적했다. 일부에서 생산설비 확대를 이유로 제시하고 있지만, 이를 보다 이성적으로 점검해볼 필요가 있다는 설명이다. 메릴린치는 우선 글로벌 E&C 업계의 건설 능력이 시장이 추정하는 드라마틱한 설비 증가율을 ...

한국경제 | 2007.04.25 00:00 | ramus

-

[브리핑] 외국계 증권사 투자의견 정리

... 차기 성장동력으로 관심을 모으고 있는 RFID 사업의 경우 매출 비중이 아직 미미 ▶ 현대제철(004020) - 맥쿼리 : 투자의견 시장상회, TP 46,000원 - 어느 모로 보나 매력적 - 1분기 실적이 예상치와 시장 컨센서스를 모두 웃도는 긍정적인 수준 - 흥미로운 것은 가격 상승뿐 아니라 출하량도 늘어나고 있다는 점 - 이는 1분기 국내 건설 수요가 예상보다 좋았음을 의미하는 것으로 회사측이 연간 국내 건설수요 전망치를 올렸다는 점도 긍정적 - ...

한국경제 | 2007.04.24 14:17

-

[브리핑] 현대제철(004020) - 예상대로 좋은 1분기 실적, 주가 한단계 levelup 전망...삼성증권

... 높은 수익성 1분기 매출액과 영업이익, 경상이익은 각각 16,640억원, 1,554억원, 1,019억원으로 전년비 각각 38.5%, 59.1%, 36.3% 증가하였다 (영업이익률 9.3%). 이러한 높은 영업이익은 당사 예상 및 컨센서스 수준이다. 하지만, 연초 영업이익 전망 1,200억원 보다 높은 이유는 고철가격 상승에 따른 국내 철근 및 H형강 가격 인상 (각각 2~4월에 걸쳐 톤당 7만원, 6만원 인상)과 중동으로의 H형강 수출증가 및 가격상승으로 수익성이 ...

한국경제 | 2007.04.24 08:51