전체뉴스 18611-18620 / 20,646건

- 최신순

- 정확도순

- 과거순

-

4분기 어닝시즌 '눈앞' … 고려아연 등 실적호전 주목

... 겸한 공개 IR를 갖는다. 이 자리에는 이구택 포스코 회장이 참석해 작년 경영 성과와 올 사업 계획 등을 밝힐 예정이다. 바로 다음날인 12일은 국내 간판기업인 삼성전자가 IR를 개최한다. 국내 증권사들의 삼성전자 영업이익 컨센서스(실적 추정치 평균)는 2조1700억원이다. 전년 동기보다 4.86% 증가한 것이다. 작년 4분기 매출 컨센서스는 1.63% 늘어난 16조2740억원에 달한다. LG필립스LCD와 LG화학은 16일과 17일에 실적을 내놓는다. ...

한국경제 | 2007.01.04 00:00 | 서정환

-

디스플레이株 매수 좀 더 기다려야..맥쿼리

... 매수는 시기상조"라고 말했다. 삼성SDI와 LG마이크론의 경우 현 수준에서 차익을 실현하는 것도 유효해 보인다고 판단했다. 맥쿼리는 "하반기에는 LCD 산업의 펀더멘털이 개선될 것으로 예상된다"며 "상반기 실적에 대한 시장 컨센서스가 낮아진 후 LG필립스LCD에 대한 진입 기회를 노려볼 수 있을 것"이라고 조언했다. 한편 디스플레이주보다는 삼성전자나 하이닉스를 선호한다고 밝히고 LG전자의 경우 최근 투자의견을 시장상회로 올리긴 했지만 단기 주가 상승은 제한적일 것으로 ...

한국경제 | 2007.01.03 00:00 | ramus

-

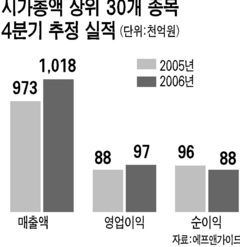

시가총액 상위 30개社, 영업익 11.33% 증가세로 반전

... 회복 속도는 더딘 것으로 분석된다. 시가총액 상위 기업들을 중심으로 실적이 바닥을 다져가고 있는 것으로 보인다. ◆ 영업이익 4분기 만에 증가세 반전 1일 증권정보업체인 에프앤가이드가 시가총액 상위 30개사의 국내 증권사 컨센서스(실적전망치평균)를 조사한 결과 4분기 영업이익은 9조7486억원으로 전년 동기 8조7565억원보다 11.33% 증가했다. 하지만 전 분기 9조5913억원보단 1.64% 증가하는데 그쳤다. 작년 4분기 매출은 전년 동기보다 4.67% ...

한국경제 | 2007.01.01 00:00 | 서정환

-

[2007 대전망] 2분기 저점 … 하반기 화창

... 예상됐다. 양경신 대신증권 투자전략팀장은 "아시아 이머징마켓 증시의 평균 PER(주가수익비율) 11.5배를 적용할 경우 적정 코스피지수는 1650선"이라며 "내년 하반기에는 최소한 1650선 이상을 넘어설 것이라는 게 시장의 컨센서스"라고 말했다. 수급도 긍정적이다. 미국의 금리인하가 단행되면 2005년처럼 비달러자산 선호현상이 재현될 가능성이 높은 데다 한국 기업들의 실적회복에 비해 주식의 가격매력이 높아져 외국인도 하반기부터는 적극 매수세로 돌아설 것으로 ...

한국경제 | 2007.01.01 00:00 | 정종태

-

[브리핑] 12월 이익모멘텀 사이클로 본 업종별 투자전략...우리투자증권

12월 이익모멘텀 사이클로 본 업종별 투자전략...우리투자증권 ● 한국 증시, 이익모멘텀 사이클상 회복기에 위치 3/4분기 실적 발표를 전후로 향후 실적개선에 대한 기대감이 확산되면서 업종 및 종목별로도 시장 컨센서스가 우상향하는 모습이다. 분석 결과, 12월 들어 전체 업종의 2/3 정도가 이익모멘텀 사이클상 회복과 확장국면에 진입하면서 실적 개선에 대한 기대감이 빠르게 확산되고 있는 것으로 조사되었다. 통신 및 건설, 유틸리티, 음식료 등 ...

한국경제 | 2006.12.27 08:25

-

[브리핑] 외국계 증권사 투자의견 정리

외국계 증권사 투자의견 정리 ▶ CJ홈쇼핑(035760) - 골드만삭스 : 투자의견 중립, TP 91,000원 - 4분기 실적이 컨센서스 추정치에 미치지 못할 것으로 전망 - 계절적 강세 등을 감안할 때 4분기 CATV 부문의 실적은 견조할 것으로 예상 - 그러나 오픈 마켓플레이스인 '엠플닷컴'의 광고 및 판촉 이벤트 관련 비용 확대로 영업이익이 컨센서스 추정치인 140억원을 밑돌 것으로 예상 - 추가 하향 리스크도 존재한다면서 주가 수익률이 ...

한국경제 | 2006.12.26 14:35

-

CJ홈 4분기 실적 전망보다 부진할 듯..골드만

CJ홈쇼핑의 4분기 실적이 컨센서스 추정치에 미치지 못할 것으로 전망됐다. 골드만삭스증권은 26일 CJ홈쇼핑에 대해 계절적 강세 등을 감안할 때 4분기 CATV 부문의 실적은 견조할 것으로 예상된다고 밝혔다. 그러나 오픈 마켓플레이스인 '엠플닷컴'의 광고 및 판촉 이벤트 관련 비용 확대로 영업이익이 컨센서스 추정치인 140억원을 밑돌 것으로 내다봤다. 추가 하향 리스크도 존재한다면서 주가 수익률이 계속 시장을 하회할 것으로 판단했다. 분기실적이 ...

한국경제 | 2006.12.26 00:00 | ramus

-

[브리핑] 외국계 증권사 투자의견 정리

... 남아있다는 점 등에서 아직은 긍정적으로 시각을 바꿀 때가 아님 - 이익 가시성이 개선되기 전까지는 턴어라운드 능력에 대해 회의적 - 2009년까지 해외 생산능력을 47% 늘리겠다는 계획은 타이밍이 좋지 않으며 실적에 대한 시장 컨센서스가 지나치게 높아 보임 - 원화 강세와 부진한 실적으로 기아차의 자기자본이익률과 현금흐름은 2008년까지 압박받을 전망. ▶ LG석유화학(012990) - 맥쿼리 : 투자의견 시장상회, TP 25,500원 - 실적 전망 개선 ...

한국경제 | 2006.12.22 14:26

-

기아차 턴어라운드능력 회의적..중립-메릴린치

... 아직은 긍정적으로 시각을 바꿀 때가 아니다"고 말했다. 이익 가시성이 개선되기 전까지는 턴어라운드 능력에 대해 회의적이라고 설명. 2009년까지 해외 생산능력을 47% 늘리겠다는 계획은 타이밍이 좋지 않으며 실적에 대한 시장 컨센서스가 지나치게 높아 보인다고 덧붙였다. 메릴린치는 "원화 강세와 부진한 실적으로 기아차의 자기자본이익률과 현금흐름은 2008년까지 압박받을 것"으로 전망했다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2006.12.22 00:00 | ramus

-

[브리핑] 외국계 증권사 투자의견 정리

... 중요한 발전 - 향후 추가적인 턴어라운드에 대한 자신감을 강화시켜줌 ▶ 대우조선해양(042660) - 맥쿼리 - 원화강세에도 불구하고 대우조선해양의 11월 매출은 양호한 증가세를 시현 - 영업마진은 0.6%로 자사 전망치와 컨센서스 추정치를 하회 - 달러 약세와 2003년 저가 수주물량이 여전히 수익성을 갉아먹고 있음 - 내년에도 영업마진이 개선되긴 하겠지만 경쟁 업체들보다 낮은 수준을 이어갈 전망 - 이는 컨테이너선 및 탱커선의 비중이 상대적으로 작기 ...

한국경제 | 2006.12.21 14:16