전체뉴스 19001-19010 / 20,646건

- 최신순

- 정확도순

- 과거순

-

NHN 목표가 38만원으로 높여-매수..한국

한국투자증권이 NHN 목표주가를 상향 조정했다. 9일 한국 홍종길 연구원은 NHN의 1분기 실적이 시장 컨센서스에 부합하는 양호한 수준을 기록했다고 평가했다. 검색으로 인한 트래픽 증가로 인터넷 광고 시장에서 확고한 브랜드 인지도를 확보하고 있다고 설명.이를 바탕으로 배너광고 및 전자상거래 수익도 높은 성장률을 기록하고 있다고 덧붙였다. 신규 게임 서비스와 마케팅 개시로 하반기부터 일본과 중국 법인의 수익 확대가 본격화될 것으로 전망. 매수 ...

한국경제 | 2006.05.09 00:00 | parkbw

-

[브리핑] 외국계 증권사 투자의견 정리

... 강력한 1분기 실적을 기록 - 올해 삼성전자의 수요를 충족시키기 위한 공격적인 대형 TV CCFL 양산이 매출과 수익 성장의 동인이 될 것으로 기대 * JP모건 : 투자의견 비중확대, TP 84,000원 - 1분기 실적이 컨센서스와 자사 전망치를 상회했으며 CCFL 출하 호조와 가격 안정에 힘입어 영업마진이 19.9%로 대폭 향상 - 삼성전자내 점유율이 지속적으로 확대되면서 TV CCFL 출하가 늘어나고 있으며 판매량 증가 및 단가 상승으로 마진 개선 - ...

한국경제 | 2006.05.08 14:19

-

[브리핑] 엔씨소프트(036570) - 부진한 실적과 낮은 가이던스 반영해 투자의견 하향...삼성증권

... : 75,000원 ● 저조한 실적과 낮은 가이던스를 반영하여 HOLD(H)로 투자의견 하향: 1분기 잠정실적은 본사기준으로 매출액과 영업이익은 당 리서치센타의 추정치와 유사하였으나, 경상이익은 46.3% 하회하였으며, 시장 컨센서스 대비 53.2% 하회하였음. 이러한 경상이익의 감소는 해외현지 법인의 매출 감소로 지분법평가손실이 전분기 대비 71억원 증가하였기 때문임. 한편 금번 실적발표에서 2월에 제시하였던 2006년 가이던스를 대폭 하향조정 하였는데, 특히 새로 ...

한국경제 | 2006.05.08 08:07

-

금호전기 전망 긍정적·과매도 국면..JP모건

JP모건증권이 금호전기 투자의견을 비중확대로 유지했다. 8일 JP는 1분기 실적이 컨센서스와 자사 전망치를 상회했으며 CCFL 출하 호조와 가격 안정에 힘입어 영업마진이 19.9%로 대폭 향상됐다고 설명했다. 삼성전자내 점유율이 지속적으로 확대되면서 TV CCFL 출하가 늘어나고 있으며 판매량 증가 및 단가 상승으로 마진이 개선되고 있다고 판단. 우호적인 CCFL 산업 전망과 강한 이익 성장세 등을 감안할 때 과매도돼 있다면서 최근 주가 약세가 ...

한국경제 | 2006.05.08 00:00 | serew

-

골드만,"모비스 1Q 마진 예상이하나 매력 증가"

골드만삭스증권은 8일 현대모비스에 대해 1분기 영업이익 규모는 사상 최대를 기록했으나 영업마진율이 9.8%로 전분기의 11%나 컨센서스 10.5%를 밑돌았다고 지적했다. 회사측에서 연간 목표치를 유지하고 있으나 다소 빗나갈 수 있다고 추정. 그러나 현대차의 부품업체 자금결제 변경에 따른 수혜와 함께 지주회사 후보로서의 매력을 지니고 있다고 분석했다.투자의견 시장수익률. 한경닷컴 박병우 기자 parkbw@hankyung.com

한국경제 | 2006.05.08 00:00 | parkbw

-

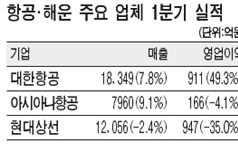

항공주 '비상' 해운주는 '침몰'

... 특히 1분기 실적에 대해 '어닝 쇼크'란 평가를 받은 한진해운은 외국인들의 집중 매수에도 불구하고 증권사들의 투자의견 하향 조정 러시 속에 4.33% 떨어졌다. SK증권 서진희 연구원은 "한진해운의 1분기 영업이익은 309억원으로 시장 컨센서스인 976억원을 크게 하회하는 실망스러운 수준"이라고 평가했다. 대한해운과 흥아해운이 각각 1.27%,7.42% 하락했으며 현대상선도 6.54% 급락했다. 김용준 기자 junyk@hankyung.com

한국경제 | 2006.05.08 00:00 | 김용준

-

UBS,"연말 원달러 환율 875원..내년 GDP 3.7%로 하향"

... 4.6%로 상향 조정한다고 밝혔다. 그러나 고유가와 원화 강세 효과의 반영이 강화되면서 내년 실질 GDP 증가율은 3.7%에 그칠 것으로 수정했다.종전 전망치 4.2%. 울드릿지는 "특히 소비부문에 대해 4~5%의 증가율을 기대하는 컨센서스와 달리 2.5~3.0%까지 둔화될 것으로 보고 있다"며"앞으로 2년간 가계수입이 부진하면서 소비 성장률을 제한시킬 것"으로 분석했다. 울드릿지는 이어 "올해 연말 원달러 전망치는 950원에서 875원으로 대폭 낮춘 반면 내년말 ...

한국경제 | 2006.05.08 00:00 | ch100sa

-

[펀드가의 명품] 'KTB마켓스타 펀드' ‥ 場勢따라 적극적 종목교체

... 확대되면서도 자기자본이익률이 떨어지지 않거나,실적대비 저평가주식들이 편입 1순위로 꼽힌다. 이 펀드의 특징은 증시상황에 맞춰 적극적으로 종목을 교체해 나간다는 점이다. 부지런한 기업탐방으로 얻은 정보를 기본으로,시장의 실적전망치(컨센서스) 변화를 쫓아가며 장세변화에 적극대응하는 방식이다. 장인환 KTB자산운용 사장은 "회사 대표펀드로 육성할 계획"이라고 설명했다. 대우 교보 CJ투자증권과 광주은행 등 4곳에서 판매중이며,펀드보수는 연 2.3%로 다른 적립식 펀드보다 ...

한국경제 | 2006.05.07 00:00 | 백광엽

-

[브리핑] 외국계 증권사 투자의견 정리

... 보이나 비이자 수입무문 성장세나 과거 구조조정 투자지분 처분을 통한 자산가치 상승 등 장기적 잠재 요인은 충분 * CLSA : 투자의견 시장상회, TP 24,500원 - 외형 성장이 예상에 미치지 못하면서 1분기 실적이 전망치 및 컨센서스를 하회 - 공격적인 대출 성장 전략으로 마진도 2.75%로 낮아졌으나 이는 이미 예상했던 바 - 외형 확대가 지속되고 있고 대출이 전기 및 전년 동기 대비 각각 8%와 26% 늘어나는 등 양호한 자산 성장세를 보임 - 자산건전성이 ...

한국경제 | 2006.05.04 13:43

-

[브리핑] [타이어산업] 타이어업종 하반기 실적개선 전망, 금호타이어 선호...우리투자증권

[타이어산업] 타이어업종 하반기 실적개선 전망, 금호타이어 선호...우리투자증권 ● 대내외 경영환경 악화로 컨센서스를 크게 하회하는 1분기 실적 타이어업체의 1분기 영업이익이 컨센서스를 크게 하회하였다. 대내외 경영환경이 시장의 예상보다 크게 악화되었기 때문이다. 핵심 원자재인 천연고무의 톤당 매입가격은 2005년 평균 $1,270/톤에서 2006년 1분기에는 $1,620/톤으로 27.6% 급등했다. 천연고무 가격 상승으로만 영업이익률이 2%p ...

한국경제 | 2006.05.04 08:29