전체뉴스 19011-19020 / 20,646건

- 최신순

- 정확도순

- 과거순

-

CLSA,"우리금융..자산건전성 개선 인상적"

4일 크레디리요네(CLSA)증권은 우리금융 목표주가를 2만4500원으로 제시하고 시장상회 의견을 유지한다고 밝혔다. 외형 성장이 예상에 미치지 못하면서 1분기 실적이 전망치 및 컨센서스를 하회했다고 평가. 공격적인 대출 성장 전략으로 마진도 2.75%로 낮아졌으나 이는 이미 예상했던 바라고 설명했다. 외형 확대가 지속되고 있고 대출이 전기 및 전년 동기 대비 각각 8%와 26% 늘어나는 등 양호한 자산 성장세를 보이고 있다고 판단. 자산건전성이 ...

한국경제 | 2006.05.04 00:00 | serew

-

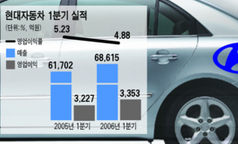

현대車, 1분기 선방했지만…

... 안수웅 애널리스트는 "매출과 영업이익은 시장의 예상치를 약간 뛰어넘은 수준으로 해외 공장의 대규모 흑자와 단가인상 생산비용 절감 등이 영업이익 증가의 원동력이 된 것으로 보인다"고 말했다. 증권업계는 당초 1분기 현대차 실적 컨센서스를 매출액 6조7145억원,영업이익 3279억원으로 추정했다. 환율 급락과 유가 및 원자재 가격 급등으로 영업 환경이 좋지 않았는 데도 매출과 영업이익이 증가한 것은 중대형 차량 판매가 늘어난 덕분이다. '그랜저TG''쏘나타NF''싼타페' ...

한국경제 | 2006.05.04 00:00 | 김용준

-

동양,"데이콤..매수-목표가 2.6만원으로 상향"

4일 동양종금증권 최남곤 연구원은 데이콤에 대한 매수 의견을 유지한 가운데 목표주가를 2만6000원으로 상향 조정했다. 1분기 순익이 316억원으로 시장 컨센서스를 크게 상회하고 영업이익률은 사상 최고 수준인 16.7%를 기록했다고 설명. 감가상각비 감소 등에 힘입어 2분기 이후에도 16%대의 영업이익률이 지속될 것으로 내다봤다. 2009년까지 연평균 주당순익 증가율이 42.6%로 통신업종 내 가장 높은 수준을 기록할 것으로 기대. 한경닷컴 ...

한국경제 | 2006.05.04 00:00 | parkbw

-

[브리핑] 외국계 증권사 투자의견 정리

... 증가가 본격화되면서 2분기 영업이익은 전기대비 34% 증가한 31억원을 기록할 것으로 전망 ▶ 강원랜드(035250) * CLSA : 투자의견 시장하회 -> 매도, TP 15,000원 - 1분기 순익이 자사 전망치와 시장 컨센서스를 각각 22%와 26% 하회...올해와 내년 이익 전망을 하향 조정 - PC카지노방 등은 명백한 불법이어서 이에 대한 규제가 강화될 것으로 예상되나 당분간 이익에 영향을 미칠 것으로 보임 - 이러한 신종 불법 게임 업체들에 대한 ...

한국경제 | 2006.05.03 14:42

-

[브리핑] 계룡건설(013580) - 주가 Level Up은 끝나지 않았다...대신증권

...0) - 주가 Level Up은 끝나지 않았다...대신증권 - 투자의견 : Buy(매수, 상향) - 목표주가 : 55,000원 ● 투자의견 매수로 상향 조정, 목표주가 55,000원 제시 계룡건설의 1분기 실적은 시장 컨센서스를 소폭 상회하는 양호한 실적이라고 판단된다. 전년 동기 대비 매출액은 12.9%, 매출총이익은 48.6%, 영업이익은 13.2% 증가한 것으로 집계되었다. 1분기 신규수주도 58.2% 증가하여 06년 예상 매출액 기준으로 2.7년 치에 ...

한국경제 | 2006.05.03 08:40

-

CLSA,"강원랜드 불법 카지노 영향-매도로 낮춰"

3일 크레디리요네(CLSA)증권이 강원랜드 투자의견을 시장하회에서 매도로 낮췄다. 목표주가는 1만5000원 제시. 1분기 순익이 자사 전망치와 시장 컨센서스를 각각 22%와 26% 하회했다고 지적하고 올해와 내년 이익 전망을 하향 조정했다. PC카지노방 등은 명백한 불법이어서 이에 대한 규제가 강화될 것으로 예상되나 당분간 이익에 영향을 미칠 것으로 보인다고 설명. 이러한 신종 불법 게임 업체들에 대한 대대적인 단속이 이루어지기까지는 6개월~1년 ...

한국경제 | 2006.05.03 00:00 | serew

-

현대,"삼성전자 하반기 회복 기대 유효..매수"

... 투자의견을 매수로 유지했다. 3일 현대 김장열 연구원은 삼성전자에 대해 "불확실성이 남아있는 대외 경제 이슈가 변수로 남지만 추가적으로 부정적인 상황이 전개되지 않는 한 하반기 이익회복 추세 자체를 바꾸지는 못할 것으로 보인다"고 밝혔다. 플래시/D램 가격 흐름이 핵심 변수이지만 큰 그림은 이미 2분기 중 바닥확인 후 회복한다는 것에 업계 컨센서스가 일치되고 있다고 설명. 적정가는 80만원. 한경닷컴 문정현 기자 mjh@hankyung.com

한국경제 | 2006.05.03 00:00 | mjh

-

골드만,KTF 시장수익률..펀더멘털 매력 적어

골드만삭스증권이 KTF 투자의견을 시장수익률로 유지했다. 3일 골드만은 KTF의 1분기 영업이익이 시장 컨센서스 및 자사 전망치를 하회하는 실망스러운 실적을 기록했다고 평가했다. 부진한 실적에도 불구하고 2분기 개선 기대감과 방어주로서의 매력 등이 부각되며 주가가 상승한 것으로 판단. 단기적으로는 긍정적 모멘텀이 지속될 수 있으나 현 주가 수준에서 펀더멘털 상으로는 그다지 매력적이지 못하다고 지적했다. 한경닷컴 강지연 기자 serew@h...

한국경제 | 2006.05.03 00:00 | serew

-

국민은행 1Q 실적 강세-비중확대 유지..모건

모건스탠리증권은 3일 국민은행에 대한 비중확대 의견과 목표주가 10만3000원을 유지한다고 밝혔다. 1분기 실적이 예상치를 상회하는 강세를 기록했다고 평가하고 마진 및 비용 관련 시장의 우려는 과도했던 것으로 판단. 비용이 전년 동기 및 전분기 대비 모두 하락했으며 마진도 향상됐다고 설명했다.크레딧 비용도 시장 컨센서스 및 자사 예상을 밑돌았다고 덧붙였다. 한경닷컴 강지연 기자 serew@hankyung.com

한국경제 | 2006.05.03 00:00 | serew

-

우리금융 순익 4401억… 외환, 2998억

... "우리금융의 올해 순이익을 1조8000억원으로 전망하고 있지만 LG카드 매각 등으로 숨어있는 자산가치가 현실화될 경우 2조원이 훨씬 넘을 수도 있다"고 주장했다. 또 외환은행은 1분기에 2998억원의 순이익을 냈다. 시장의 예상치(컨센서스)를 충족시키는 수준이다. 순이익은 전년 동기대비 8.0% 감소했지만 이연법인세 비용 1140억원을 제외한 세전 수익은 4154억원으로 26.8% 늘었다. 영업이익(3748억원)도 61.9% 증가했다. 외환은행 관계자는 "대손충당금 ...

한국경제 | 2006.05.03 00:00 | 박성완