전체뉴스 7291-7300 / 8,099건

- 최신순

- 정확도순

- 과거순

-

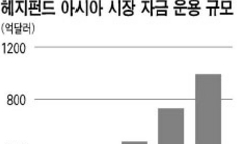

세계 헤지펀드, 한국증시 '눈독'

... 열린 '펀드오브펀드 월드 아시안2006' 컨퍼런스에 참가한 헤지펀드 관계자들은 헤지펀드가 한국 등 아시아시장에 대한 투자를 꾸준히 늘릴 것으로 전망했다. 헤지펀드란 우량한 주식을 사서 장기보유해 수익을 내는 뮤추얼펀드와는 달리 레버리지(신용거래)와 파생상품 투자 등을 활용해 수익을 극대화하는 펀드를 말한다. 헤지펀드 정보제공업체인 유레카헤지에 따르면 아시아시장에 투자하는 헤지펀드의 규모는 지난 2000년 200억달러에서 지난해 1000억달러로 급등했다. 이에 따라 ...

한국경제 | 2006.05.29 00:00 | 김태완

-

[브리핑] 국민은행(060000) - 외환은행 인수 본계약 체결에 따른 과제 및 전망...한국투자증권

... ROE 18.5%, 성장률 6%, 자본비용 11.2%)를 적용한 것이다. 국제적으로도 손색이 없는 경상적 ROA 1.4%의 수익구조를 지닌 국민은행에 대한 관심을 높여야 할 시기이다. 참고로 경상적 ROA 1.4%는 적정 자본레버리지 15배를 적용하면 21.0%의 ROE를 의미한다. ■ 주당 인수가 15,200원, 인수대금 약 6.3~6.9조원 소요 동행은 지난 19일 이사회 결의를 통해 외환은행 인수를 최종 결정하고 본계약을 체결했다. 곧 금감위에 인수 ...

한국경제 | 2006.05.22 08:28

-

[브리핑] 한섬(020000) - 업종대표주로서의 면모 부각...한국투자증권

... 여성 정장인 TIME이 여성 커리어 정장 부문에서 최고의 브랜드 파워를 확보하고 있어 최근 몇 년간 의류 경기와 상관없이 꾸준한 실적을 보여줬기 때문에 경기 회복 시에는 오히려 여성 캐주얼 의류 같은 경기 민감 브랜드군에서 레버리지 효과가 크게 나타나기 때문. ■ F/W 시즌 가격 인상 및 신규 브랜드 런칭 계획 중 동사는 하반기 F/W 시즌부터 고급 소재의 제품 출시로 volume을 늘리는 판매 전략을 이용해 약 10~15%의 가격 인상 효과를 기대하고 있음. ...

한국경제 | 2006.05.15 08:48

-

메리츠,한섬 탁월한 영업력 증명..목표가↑

메리츠증권이 한섬 투자의견을 매수로 유지한 가운데 목표가를 2만1700원으로 올려잡았다. 15일 메리츠 유주연 연구원은 한섬에 대해 1분기 영업이익률이 19.7%로 탁월한 영업레버리지 효과를 입증한 수치라고 평가했다. 유 연구원은 "1분기 실적에서 나타난 긍정적인 포인트인 업계 최고의 영업이익률 유지를 고려할 때 한섬의 프리미엄은 지속돼야 한다"고 판단했다. 1분기 실적에서 나타난 빠른 이익개선 속도를 반영해 올해 예상 매출과 영업이익을 각각 ...

한국경제 | 2006.05.15 00:00 | parkbw

-

더존디지털 수익성 개선 빨라-목표가↑..굿모닝

굿모닝신한증권이 더존디지털 적정주가를 상향 조정했다. 12일 굿모닝 박정현 연구원은 1분기 실적 호전과 더불어 수익성이 예상보다 빠르게 개선되고 있다고 평가했다. 올해와 내년 순익 전망을 각각 8%와 7% 올려잡았다. 레버리지 효과로 올 영업이익률이 전년 대비 10.6%P 상승한 62.9%로 코스닥 최고 수준을 기록할 것으로 전망. 이는 매출 원가의 상당 부분을 개발 인력의 인건비가 차지하고 있는데 프로그램 개발이 완료돼 추가적으로 인원을 늘릴 계획이 ...

한국경제 | 2006.05.12 00:00 | parkbw

-

[브리핑] 외국계 증권사 투자의견 정리

... - 도이치뱅크 : 투자의견 보유, TP 470,000원 - 4월 총매출 증가율이 큰 폭으로 증가...이는 까르푸의 영업 둔화에 따른 이마트 매출 증가에 의한 것 - 영업마진도 7.9%로 1분기 7.1%보다 상승 - 영업 레버리지 효과와 제품 믹스 개선 등을 원인으로 꼽았다.백화점의 고마진 의류 판매가 증가 - 올들어 지금까지 실적은 추정치에 부합하는 수준이며 하반기 할인점 출점 계획 등을 감안할 때 연간 실적 달성에 큰 무리가 없어 보임.

한국경제 | 2006.05.11 13:49

-

우리,신세계 하반기 영업레버리지 확대 기대

우리투자증권이 신세계 투자의견을 매수로 유지했다. 11일 우리 박 진 연구원은 신세계에 대해 하반기 대규모 신규출점과 판매마진 개선 효과로 영업레버리지가 확대될 것으로 내다봤다. 4월 영업실적이 양호하다고 평가했으며 올해 총매출과 영업이익은 각각 10조1303억원과 7699억원에 이를 것으로 전망했다. 이어 최근 주가의 밸류에이션도 매력적이라고 판단. 목표가는 60만1000원. 한경닷컴 문정현 기자 mjh@hankyung.com

한국경제 | 2006.05.11 00:00 | parkbw

-

도이치,신세계 연간 실적 달성 무난할 듯

... 의견과 목표주가 47만원을 유지했다. 4월 총매출 증가율이 큰 폭으로 늘어났다고 소개하고 이는 까르푸의 영업 둔화에 따른 이마트 매출 증가에 의한 것이라고 분석했다. 영업마진도 7.9%로 1분기 7.1%보다 높아졌다면서 영업 레버리지 효과와 제품 믹스 개선 등을 원인으로 꼽았다.백화점의 고마진 의류 판매가 증가했다고 설명. 올들어 지금까지 실적은 추정치에 부합하는 수준이며 하반기 할인점 출점 계획 등을 감안할 때 연간 실적 달성에 큰 무리가 없어 보인다고 판단했다. ...

한국경제 | 2006.05.11 00:00 | serew

-

굿모닝,"VK..개발력 향상 인상적"

... 슬림폰 라인업을 크게 강화했으며 올해 신규 출시 모델은 디자인이 눈에 띄게 향상됐다고 평가. 연간 매출은 전년 대비 41% 증가할 것으로 추정하고 영업이익률은 5%로 흑자전환할 것으로 예상했다. 다만 이 연구원은 "높은 재무 레버리지가 부담 요인이며 규모의 경제와 브랜드가 열세여서 대형사 위주의 업계 구조조정이 지속되는 상황 하에서 고성장을 기대하기에는 아직 어려워 보인다"고 덧붙였다. ※ KRX 리서치 프로젝트 한경닷컴 강지연 기자 serew@hankyung...

한국경제 | 2006.05.11 00:00 | serew

-

[브리핑] 2006년 하반기 Top Picks...우리투자증권

... 국내공장 재편 및 해외공장 규모의 경제 확보로 경쟁력 강화 지속 비자금 사건으로 투자심리 위축 있지만 중장기적으로 보면 저점매수할 시기 * 제일기획 - 4분기 이익모멘텀은 약화예상, 그러나 글로벌네트워크에 대한 재평가 (영업레버리지 본격화 예상) 가능한 시점 * 동아제약 - 신약 `자이데나` 매출증가로 하반기부터 이익모멘텀 강화될 전망. 신약개발 관련 성과 가시화로 미래성장성 부각될 전망 * 웅진씽크빅 - 전사업부의 구조조정 성과 가시화로 2005년에 이어 ...

한국경제 | 2006.05.09 08:57